Vous souhaitez vous constituer un capital pour votre retraite ou pour financer un projet, ou bien transmettre un patrimoine à vos proches ? Les placements assurantiels, en fonction de votre situation patrimoniale et de vos objectifs, peuvent être la bonne solution. Ils constituent ce que l’on appelle dans le jargon professionnel, des enveloppes fiscales, qui présentent de nombreux avantages. Weelim vous propose de comprendre les objectifs d’un placement assurantiel et d’en découvrir les différents types. Retrouvez un tableau comparatif récapitulatif en fin d’article.

Nos conseils pour investir et les opportunités du moment

Qu’est-ce qu’un placement assurantiel ?

Définition générale de l’épargne assurantielle et de ses objectifs

Lorsqu’il s’agit de placer ou d’investir une épargne, il existe quatre grands types de placements (de solutions). Parmi eux, on retrouve notamment les placements bancaires (livrets, PEL, comptes bancaires divers, etc.), les placements immobiliers (comme les SCPI), les placements alternatifs (achats d’œuvres d’art, de montres, de vin, etc.) ; et les placements assurantiels. Ces derniers sont des produits d’épargne qui combinent les avantages d’un contrat d’assurance et d’un placement financier. Le plus connu d’entre eux est l’assurance-vie, étant donné que 80 % des foyers français en détiennent un. Un placement assurantiel repose sur la conclusion d’un contrat entre vous (le titulaire) et un assureur. L’objectif général étant de faire fructifier une épargne existante, avec la possibilité de l’alimenter de manière ponctuelle ou régulière via des versements de capitaux supplémentaires, appelés primes. Ces primes pouvant être versées de manière périodique et programmée. Ceci pour constituer un capital dans l’objectif de le transmettre, ou bien pour préparer le financement d’un projet particulier ou encore afin de constituer des compléments de revenus pour la retraite (en mettant en place des retraits réguliers ou en optant pour une rente régulière versée par l’assureur).

Les principales caractéristiques de l’épargne assurantielle

Diversification

La principale caractéristique et force d’un placement assurantiel c’est que vous investissez dans une enveloppe qui peut “héberger” plusieurs fonds et types de supports, avec des niveaux de risques et de performances différents, dans une palette d’actifs financiers ou immobiliers. Pour imager, on peut dire que le placement assurantiel est un coffre-fort (un environnement), qui contient plusieurs tiroirs (supports, que nous détaillerons après). Cette possibilité de diversification permet de saisir plusieurs opportunités, tout en diluant les risques. Sans compter sur le fait que si l’agencement interne de votre coffre-fort ne vous convient pas (rendements trop faibles par rapport à vos objectifs ou gestion trop complexe par rapport à votre profil investisseur par exemple), il existe des possibilités pour le modifier, via notamment des arbitrages.

Transmission

Ensuite, les placements assurantiels, en fonction de celui choisi, permettent de transmettre un patrimoine de manière anticipée via des donations (c’est par exemple possible pour un PEA assurance ou un contrat de capitalisation), ou bien au moment du décès du titulaire via l’application de la clause bénéficiaire du contrat (pour une assurance-vie notamment).

Imposition

Aussi, ce qui est placé dans votre “coffre-fort” peut y rester, et tant que vous n’effectuez pas de retrait (quand c’est possible d’en faire), rien n’impacte votre imposition (hormis l’application de prélèvements sociaux à la source sur les fonds euros en assurance-vie, contrat de capitalisation ou PER).

Gestion

Enfin, ce qui séduit également les investisseurs dans les placements assurantiels, c’est qu’à l’instar du choix du niveau de risque en fonction des supports sélectionnés, le niveau de gestion peut être adapté. Vous pouvez en effet mandater la compagnie d’assurance ou une société de gestion agréé pour gérer votre contrat et ses allocations (le rangement des fameux tiroirs) de manière individualisée, ou bien de manière plus automatique (c’est ce que l’on appelle une gestion pilotée), ou encore, si vous avez les connaissances nécessaires, faire l’auto-gestion de votre contrat (on parle alors de gestion libre).

Comment accéder à un placement assurantiel ?

Les placements assurantiels sont accessibles via différents moyens notamment, directement par une compagnie d’assurance, une banque ou une plateforme spécialisée en ligne ; ou bien en passant par l’intermédiaire d’un conseiller financier. Sachez que chez Weelim, en tant que conseillers en gestion de patrimoine, nous pouvons vous aider à choisir les meilleures solutions et vous guider vers les partenaires et les offres adaptés à votre situation patrimoniale et à vos objectifs.

Comment choisir un placement assurantiel ?

Pour bénéficier des nombreux avantages des placements assurantiels, il faudra prendre en compte différents frais, notamment les frais d’entrée au moment de la souscription (qui varient entre 1 et 3 % du montant initial investi), et les frais de gestion prélevés par l’assureur tout au long de la vie du contrat (qui sont en moyenne de 0,8 % des encours). À cela peuvent s’ajouter des frais d’arbitrage ou des frais de retrait. Il est important de comprendre que chaque assureur est libre de déterminer le montant de ces frais ; d’où l’importance de comparer les contrats en amont. Aussi, chaque “tiroir” peut engendrer des frais inhérents. Là aussi, tout est une question stratégique de savoir comment ranger son “coffre” pour optimiser son rendement global.

Les trois types de placements assurantiels

Le contrat d’assurance-vie : le plus connu

Connu mais souvent sous exploité

Comme nous l’avons évoqué, les contrats d’assurance-vie sont bien connus des français car nombreux sont ceux qui en possèdent. Cependant, de nombreux titulaires d’un contrat d’assurance-vie ne connaissent pas toutes les options disponibles au sein de leur contrat, et ignorent qu’ils pourraient bénéficier d’un meilleur contrat ailleurs s’ils étaient mieux accompagnés. En effet, en choisissant un bon contrat multi-supports pour avoir la possibilité de diversifier le contenu du placement, et en bénéficiant d’un accompagnement professionnel adéquat, les investisseurs maximisent leurs chances d’optimiser la performance de leur épargne à long terme.

Les caractéristiques

Une des caractéristiques de l’assurance-vie est de disposer d’une clause bénéficiaire. En cas de décès du titulaire du contrat, le capital investi sera versé au(x) bénéficiaire(s) désigné(s) dans cette clause, et ce, avec d’importants avantages fiscaux. Notamment l’application d’un abattement de 152 500 € avant application des droits de succession sur toutes les sommes investies avant les 70 ans du souscripteur.

L’assurance-vie est en outre un placement relativement liquide qui vous permet de disposer de votre capital à tout moment. Sous réserve que les supports choisis le permettent, mais c’est très souvent le cas.

Contrat de capitalisation : une variante du contrat d’assurance-vie

Un contrat de capitalisation a de nombreuses similitudes avec l’assurance-vie. Notamment le fait de pouvoir investir sur différents supports, de pouvoir gérer ses allocations de la même manière et en ce qui concerne la liquidité des fonds et l’imposition des gains en cas de retrait. Toutefois, il se distingue par trois particularités, à savoir :

- ne pas inclure de mécanisme de transmission spécifique : c’est-à-dire que le contrat ne contient pas de clause bénéficiaire et entrera au moment venu dans l’actif successoral. Toutefois le capital du contrat de capitalisation peut être transmis à vos héritiers ou tierce personne, de manière anticipée via des donations de votre vivant (en pleine propriété ou en démembrement avec réserve d’usufruit), tout en bénéficiant d’abattements fiscaux relatifs à cette procédure ;

- être ouvert aux personnes morales : entreprises ou sociétés type holidng patrimoniale mais aussi certaines sociétés commerciales ;

- la non-inclusion des sommes versées dans le contrat de capitalisation dans la base imposable à l’IFI (Impôt sur la Fortune Immobilière) : mais seulement dans celle de l’impôt sur le revenu (sauf les fractions relatives à des actifs immobiliers type SCPI).

Un contrat de capitalisation est donc une alternative aux contrats d’assurance-vie, notamment pour les investisseurs détenant d’important patrimoine immobilier, ou bien pour des entreprises désireuses de dynamiser leur trésorerie disponible.

Plan Épargne Retraite (PER) : un placement spécifiquement conçu pour anticiper sa retraite

Définition générale

Le PER est un produit d’épargne à long terme qui vous permet de cotiser pendant votre vie active pour obtenir un complément de revenus au moment de votre retraite. Il a été mis en place en 2019 par la loi Pacte, pour simplifier et unifier les différents produits d’épargne retraite existants (Perp, contrat Madelin, Perco et article 83). Bien que ce soit un mécanisme différent, le PER a plusieurs similitudes avec un contrat d’assurance-vie. Notamment l’objectif, à savoir celui de constituer un patrimoine ; la possibilité d’investir dans une large gamme de fonds et la gestion des arbitrages.

Particularités de ce placement

Les particularités du PER sont relatives aux versements et au retrait du capital. En effet, le principe est de récupérer le capital en une fois ou bien de manière fractionnée ou encore sous forme de rente viagère, au moment de votre départ en retraite. Un PER est donc “illiquide” avant cette échéance (bien que le capital soit récupérable en anticipé sous certaines conditions très spécifiques). Aussi, si le PER n’a pas été débloqué ou converti en rente avant le décès du titulaire, c’est une clause bénéficiaire qui entrera en action à l’instar de l’assurance-vie.

La seconde particularité du PER réside dans le fait qu’il est possible, dans la limite d’un certain seuil, de déduire le montant des primes versées de votre revenu imposable. Ce qui vient mécaniquement diminuer votre impôt sur le revenu durant votre vie active. Enfin, une troisième réside dans la fiscalité à la sortie d’un PER, qui s’avère complexe. En effet, la fiscalité dépendra de plusieurs facteurs, notamment si les versements ont été déduits ou non du revenu imposable pendant la phase d’épargne.

Les trois types de PER

Le PER peut être souscrit à titre individuel (comme une assurance-vie ou un contrat de capitalisation), ou bien être mis en place par un employeur ; il s’agit d’une caractéristique propre à ce placement assurantiel. Dans ce dernier cas, il existe deux variantes. Le PER collectif, qui est mis en place par l’employeur pour tous ses salariés, ces derniers étant libres de l’alimenter ou non (notamment avec des sommes issues des primes de participation et d’intéressement). Et le PER obligatoire, que vous avez l’obligation d’alimenter avec un montant minimum défini par la loi (1 à 3 % de la rémunération annuelle brute).

Pour conclure, le PER est un placement spécifiquement conçu pour anticiper des compléments de revenus au moment de la retraite, contrairement à l’assurance-vie qui est plus flexible et peut être utilisée pour répondre à plusieurs objectifs.

Les supports d’investissement des placements assurantiels

Les trois placements assurantiels que nous avons abordé, chacun avec leurs particularités, vous permettent de diversifier votre épargne en investissant sur différents supports. Vous vous souvenez, vous pouvez choisir de ranger votre capital dans tel ou tel “tiroir”, et vous pouvez utiliser autant de tiroirs que vous le souhaitez. L’objectif étant de diversifier votre épargne pour optimiser les rendements. Vous pouvez en effet choisir de placer une partie de votre capital sur des fonds à faible risque et une autre sur des fonds plus risqués, mais qui ont un potentiel de rendement plus élevé. Nous voici donc avec deux grandes catégories de supports. La première (les moins risqués), s’appelle les fonds euros, la seconde, ce sont les Unités de Comptes (UC).

Les fonds euros

Choisir d’investir dans des fonds euros, c’est choisir la sécurité. La sécurité du capital, car vous ne pouvez pas perdre votre mise initiale, et l’effet cliquet, car ce qui est gagné (les intérêts) ne peut être perdu et est automatiquement réinvesti en capital. Ainsi qu’une sécurité de pouvoir disposer de vos fonds et effectuer des retraits. Et la sécurité de gestion, dans le sens où les fonds euros sont totalement gérés par l’assureur.

Lorsque vous voyez des données sur les performances des assurances-vie, il s’agit toujours des performances des fonds euros. Le taux de rendement moyen des fonds euros en 2023 était de 2,5 %. Point important à savoir, quand l’inflation est supérieure à ce taux, en réalité votre capital n’est pas protégé contre l’érosion monétaire. C’était notamment le cas en 2023, puisque l’inflation avait atteint 3,70 % sur 12 mois glissants. C’est une des raisons pour lesquelles il est judicieux de diversifier son épargne sur des actifs qui peuvent booster la performance de votre placement. De toute façon, même hors contexte inflationniste, il est largement recommandé de diversifier son épargne pour optimiser les gains.

Les Unités de Comptes

Les UC vous permettent au sein de votre contrat assurantiel, d’accéder à des placements immobiliers ou financiers. À savoir que chaque assureur est libre de déterminer quelles UC il référence au sein du contrat. Pour connaître les solutions qui s’offrent à vous, il faut demander l’annexe financière du contrat. De manière globale, les unités de compte sont dédiées au long terme et, en contrepartie de fluctuations et de niveaux de risques propres à chacune, elles peuvent atteindre des rendements compris entre 4 et 15 %* par an selon les années (sans garantie et avec un risque de perte en capital). Les performances passées ne préjugent pas des performances futures.

Les différentes UC

Parmi les placements immobiliers, vous pourrez notamment accéder à :

- des parts de SCPI (Sociétés Civiles de Placement Immobilier) : parts d’un patrimoine immobilier locatif à dominance professionnelle et géré par une société de gestion ;

- des parts d’OPCI (Organisme de Placement Collectif en Immobilier) : parts d’un patrimoine qui peut être composé d’actifs immobiliers (60 % minimum) et d’actifs financiers ;

- des SCI de rendement : qui se positionnent par exemple sur l’immobilier viager ou sur des opérations de recyclage urbain (transformation d’usage de certains biens immobiliers par exemple).

Parmi les placements financiers, vous pourrez notamment accéder à :

- des actions côtées en bourse ou des obligations, par l’intermédiaire ou non d’OPCVM (Organisme de Placement Collectif en Valeur Mobilière) ;

- des ETF : paniers de titres qui suivent un indice boursier et qui offrent un autre niveau de diversification plus important ;

- des produits structurés : produits financiers qui ont généralement une durée de vie et un rendement déterminé ;

- des fonds de private equity (FCPR) : investissements dans des sociétés non cotées ou des projets immobiliers.

Cas particulier du PEA Assurance

Initialement, les PEA (Plan d’Épargne en Action) ne sont pas des placements assurantiels. Toutefois, il existe quatre types de PEA, à savoir le PEA Bancaire, le PEA Assurance, le PEA PME et le PEA Jeune. Et, le PEA Assurance s’assimile à un placement assurantiel, car en ouvrant un PEA Assurance, vous ouvrez en réalité un contrat de capitalisation en unités de compte. Ceci qui plus est, avec quelques particularités qui ouvrent des avantages supplémentaires. Premièrement, la fiscalité applicable est celle du PEA Bancaire et non celle du contrat de capitalisation ; ce qui facilite notamment les retraits en les exonérant de l’impôt sur le revenu après 5 ans de détention. Et, vous pouvez investir dans des OPCVM ou des ETF éligibles au PEA Assurance (qui ne le sont pas forcément dans le contrat de capitalisation). La liste des fonds disponibles étant généralement communiquée par la compagnie d’assurance.

En résumé, le PEA Assurance peut être une solution intéressante pour investir dans toute la palette des actifs financiers, tout en profitant d’une fiscalité avantageuse plus rapidement que dans un contrat de capitalisation et, en bénéficiant de la flexibilité de gestion de ce dernier.

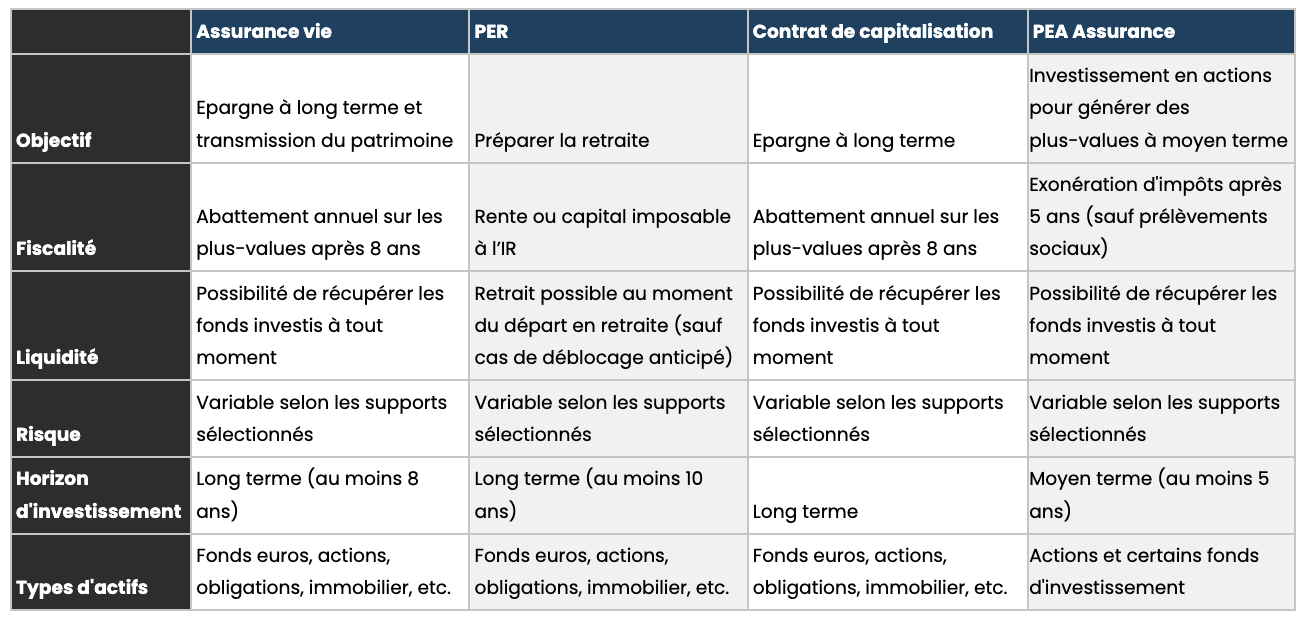

Tableau comparatif des placements assurance

À lire aussi :

Les différents types de PEA