Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et les investissements qu’ils souhaitent réaliser…

On ne sait pas encore aujourd’hui définir clairement lesquelles, mais la crise sanitaire provoquée par la pandémie du COVID-19 aura indéniablement des répercussions sur l’économie mondiale. Peut-être même plus forte que celle de la crise de 2008. Difficile de l’affirmer à ce stade, mais c’est un scénario envisageable. Dans ce contexte, les investisseurs sont en droit de se demander l’impact que cela pourrait avoir sur le marché de l’immobilier d’entreprise, et donc, sur les SCPI de rendement, dont les revenus distribués en 2019 ont atteint jusqu’à 6,81 %.

Nos conseils pour investir et les opportunités du moment

La raison d’être d’une SCPI : distribuer à long terme un revenu régulier, en mutualisant le risque

On a parfois tendance à l’oublier, mais l’investissement SCPI n’est pas un placement sur lequel il faut spéculer et miser à court ou moyen terme. Comme tout investissement immobilier, sa performance s’apprécie sur le long terme. L’horizon d’investissement recommandé par l’AMF (Autorité des Marchés Financiers) est de 8 ans. En 2019, la performance globale des SCPI a été de 5,65 %, répartie entre 4,40 % de TDVM (revenus distribués) et 1,25 % de revalorisation moyenne du prix des parts (VPM). Retrouvez notre comparatif SCPI 2020.

Les moteurs de performance d’une SCPI

Il est donc bon de rappeler que les principaux moteurs de performance d’une SCPI à horizon 8 ans sont :

La qualité de la gestion locative, à savoir notamment la politique interne en matière de négociation des loyers : pour améliorer le rendement et tout en maintenant les locataires en place. Elle s’apprécie aussi par la maîtrise des charges, les gros travaux d’entretien notamment provisionnés dans le poste PGE au niveau comptable (Provisions pour Gros Entretiens)

La stratégie d’investissement, qui vise à optimiser le couple rendement/risque global du portefeuille immobilier, en fonction des actifs ciblés, des objectifs de distribution de revenus de la SCPI (4 %, 5 % ou plutôt 6 %) et de l’emplacement des immeubles.

En d’autres termes, et c’est ce que nous faisons chez Weelim, il ne faut pas juste se contenter d’analyser le TDVM pour savoir s’il est plus pertinent d’investir dans telle ou telle SCPI. On vous explique dans ce guide comment comparer et bien choisir les SCPI. Il faut analyser la qualité de la gestion locative et la pertinence de la stratégie d’investissement par rapport au contexte de marché.

La mutualisation du risque, facteur clé de la résilience de placement en SCPI

Il ne vous aura pas échappé qu’une SCPI n’est pas propriétaire d’un seul bien immobilier. C’est ce qui fait que ce placement est résilient dans le temps. Le risque, qu’il soit sur le capital ou le revenu locatif, ne repose pas sur un seul actif ou un seul locataire. C’est la raison pour laquelle les SCPI peuvent faire face à des périodes de turbulences économiques.

Nous vous accompagnons dans votre stratégie d'investissement en SCPI

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en SCPI adaptée à vos objectifs.

Comment les SCPI s’adaptent en général aux contextes difficiles ?

On l’a vu pendant et après la crise des « subprime », les SCPI possèdent différents leviers pour s’adapter aux différents cycles de marché.

Renforcer les échanges avec les locataires

Les gestionnaires de SCPI peuvent mettre en place différentes actions pour maintenir les loyers versés aux associés. La première d’entre elle, et probablement la plus importante, c’est de communiquer avec les locataires. En effet, si les gérants souhaitent maintenir leurs locataires en place, ils ont tout intérêt à faire éviter une dégradation de leur TOF (Taux d’Occupation Financier), il faut absolument maintenir le lien de proximité avec leurs locataires pour comprendre leurs besoins et voir comment ils peuvent continuer à travailler ensemble.

Pendant la crise des « subprimes », les sociétés de gestion ont notamment eues recours à différentes mesures d’accompagnement. Par exemple l’octroi de plusieurs mois de franchises qui a consisté à exempter les locataires de règlement de leurs loyers sur une période donnée. Ces mesures d’accompagnement sont allées jusqu’à représenter jusqu’à plus de 20 % du montant annuel des loyers, tout en assurant une performance globale (TDVM + VPM) supérieure à 5%. Rappellons que le TDVM représente le revenu versé aux associés et que la VPM illustre la valorisation moyenne du prix des parts.

Utiliser leurs réserves

Les SCPI ont la possibilité au fil des années de se constituer des réserves de distribution. C’est ce que l’on appelle le report à nouveau ou RAN. Son rôle n’est pas neutre car il offre la possibilité à la société de gestion de pallier des évènements imprévisibles, comme une vacance qui perdure, ou encore des loyers qui viendraient à baisser. Dans de telles situations, c’est le report qui, venant en complément du dividende, permet là encore d’éventuelles fluctuations sur le revenu versé aux associés. Souvent exprimé en euro par partil est ensuite facile de le convertir en pourcentage du dividende versé, ou en nombre de jours de dividende. Pour transformer cette donnée en jours de distribution, il suffit d’appliquer la formule suivante : (RAN par part /dividende versé) x 365. Cette donnée n’est pas affichée sur l’ensemble des bulletins trimestriels, en revanche elle figure systématiquement sur le rapport annuel.

A titre d’exemple, si nous prenons le dernier rapport annuel disponible pour la SCPI Epargne Foncière, nous constatons que le RAN par part au 31/12/2018 est de 13,34 € et que le dividende 2018 s’élève à 35,64€. Le niveau de réserve de cette SCPI au 31/12/2018 est donc de 37,4 %, soit 136,6 jours de distribution. En d’autres termes, cela signifie que cette SCPI dispose en réserve de plus de 4 mois de distributions. De quoi voir venir !

Notons que ces réserves n’ont pas vocation à financer les travaux d’entretien du patrimoine. Ce sont les PGE, les Provisions pour Gros Entretiens qui jouent ce rôle.

Adapter leur stratégie d’investissement

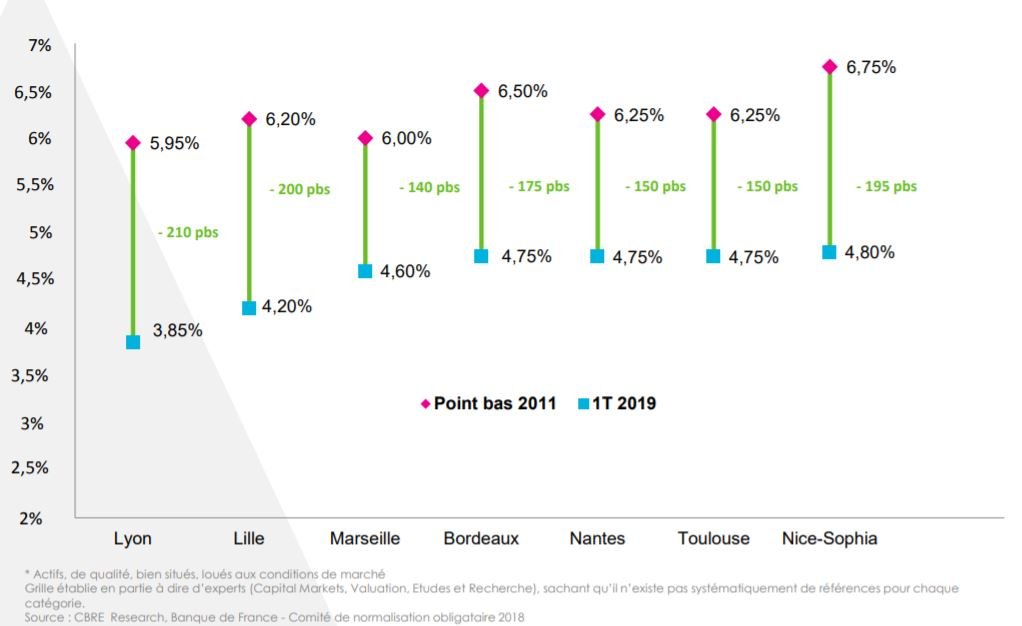

Evolution des rendements des bureaux « primes » en région

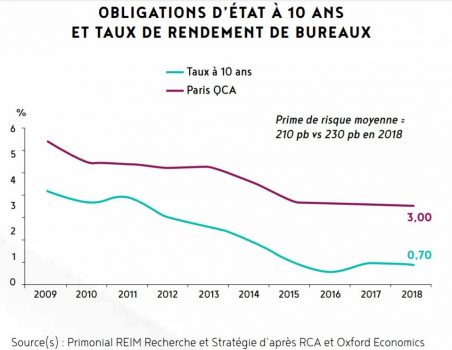

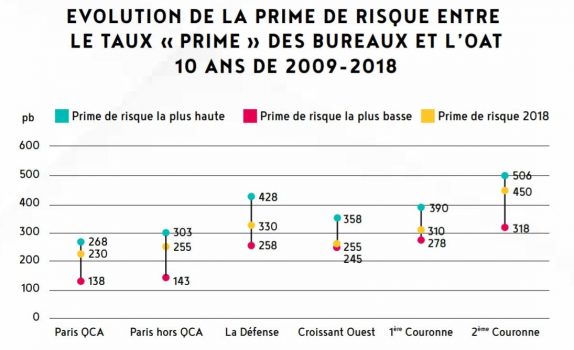

Les SCPI de rendement peuvent également revoir et adapter leur politique d’investissement, tout en restant dans le cadre fixé par leurs statuts. D’ailleurs, depuis 10 ans, on a vu certains gérants faire évoluer leur politique d’investissement pour d’une part s’adapter à l’évolution du marché de l’immobilier d’entreprise et, d’autre part, réagir face à l’augmentation de la collecte. Rappelons qu’au niveau du marché de l’immobilier d’entreprise, bien que la prime de risque entre le rendement moyen d’un actif de bureau en IDF et le rendement de l’OAT 10 ans restent importants par rapport à la moyenne historique, les taux de rendement sur des emplacements dits « primes » au sein des grandes agglomérations ont baissés depuis 2011. Cette baisse est principalement due à une hausse de la valeur des actifs, que l’on retrouve dans la hausse du prix moyen des parts de SCPI.

Afin de maintenir leur niveau de distribution, les gérants de certaines grosses SCPI historiques ont dû s’adapter dans ce contexte, et c’est ce qu’ils font et continueront à faire dans le contexte de pandémie du COVID-19.

Certaines SCPI ont notamment augmenté la diversification de leur portefeuille en se positionnant de façon très minoritaire sur d’autres classes d’actifs que les bureaux et les commerces : des entrepôts de logistiques, des résidences santé, des résidences séniors, des écoles privés, des crèches, des locaux d’activités etc. Elles ont également cherché à se positionner sur d’autres marchés en Europe pour y allouer une partie des capitaux collectés. En 2019, les acquisitions se sont orientées sur les bureaux (63 %), les locaux commerciaux (12 %), la santé, les EPHAD et résidences de service pour seniors (10 %), l’hôtellerie (4 %), la logistique et locaux d’activité (6 %). Les autres catégories (dont le résidentiel, les crèches/écoles, les locaux mixtes) complètent les investissements à hauteur de 5 %.D’un point de vue géographique, les acquisitions ont concerné d’abord l’Ile-de-France (48 %, avec 10 % à Paris), puis l’étranger (28 %, pour moitié à destination de l’Allemagne et un quart du Benelux) et les régions (24 %).

Recevez nos recommandations SCPI du moment

Complétez le formulaire en 2min. Et recevrez nos recommandations SCPI adaptées à votre profil et votre stratégie d'investissement.

Les actions déjà engagées par les sociétés de gestion et par l’Etat, depuis le début de la crise du Covid-19

Le gouvernement a mis en place des mesures chocs pour le soutien de l’économie, avec l’échelonnement du règlement des échéances sociales ou fiscales (URSSAF, impôts), le report de certaines charges (des loyers, des factures d’eau, de gaz et d’électricité pour les PME en difficulté), un soutien de l’Etat et de la Banque de France pour permettre aux entreprises de négocier avec leur banque un rééchelonnement des crédits bancaires, etc.

Les sociétés de gestion ont, elles aussi, prises la mesure de l’ampleur de la crise sanitaire que nous vivons. Les mesures de confinement prises par le gouvernement vont impacter la santé financière de leurs locataires. A plus ou moins grande échelle selon les secteurs d’activités. Mais aucune entreprise ne sera véritablement épargnée.

Elles ont fait preuve à ce titre d’une totale transparence vis-à-vis des associés et des conseillers en gestion de patrimoine. Voici ce qu’il ressort de leurs communications :

Les sociétés de gestion ont cartographié le patrimoine immobilier de leurs SCPI afin d’identifier les locataires susceptibles de demander un report d’échéance. Pour le moment, les demandes de report restent très marginales. A priori, les secteurs d’activités les plus touchés devraient être les commerçants de proximité, et les hôteliers. Ce sont des secteurs minoritaires dans les SCPI. En effet, près de 70 % du patrimoine des SCPI (toutes SCPI confondues) est composé de bureaux.

Certaines SCPI ont déjà annoncée par précaution une possible baisse des dividendes 2020 pour faire face notamment aux reports temporaires de loyers, si d’aventure le nombre de demande venait à augmenter significativement.

Pour aider les locataires les plus exposés, les sociétés de gestion ont d’ores et déjà pris des mesures de différé de paiement de loyers

Elles auront probablement à nouveau recours aux mesures d’accompagnement qu’elles avaient déjà utilisées après la crise des « Subprimes ». Elles en profiteront alors pour renégocier la durée des baux et fidéliser leurs locataires. En effet, dans le contexte actuel, les sociétés de gestion cherchent avant tout à limiter la vacance locative et à trouver des solutions avec les locataires pour prolonger les périodes d’engagement. Il n’est donc pas nécessaire de s’alarmer pour le moment.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2024 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2024” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance