Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et les investissements qu’ils souhaitent réaliser…

Le Conseil supérieur du notariat a dévoilé le lundi 16 décembre 2024, un bilan contrasté pour le marché immobilier français. Avec une baisse continue des transactions et une stabilisation timide des prix, l’année 2024 illustre les défis persistants du secteur. Voici les enseignements principaux à retenir.

Nos conseils pour investir et les opportunités du moment

Une chute significative des transactions

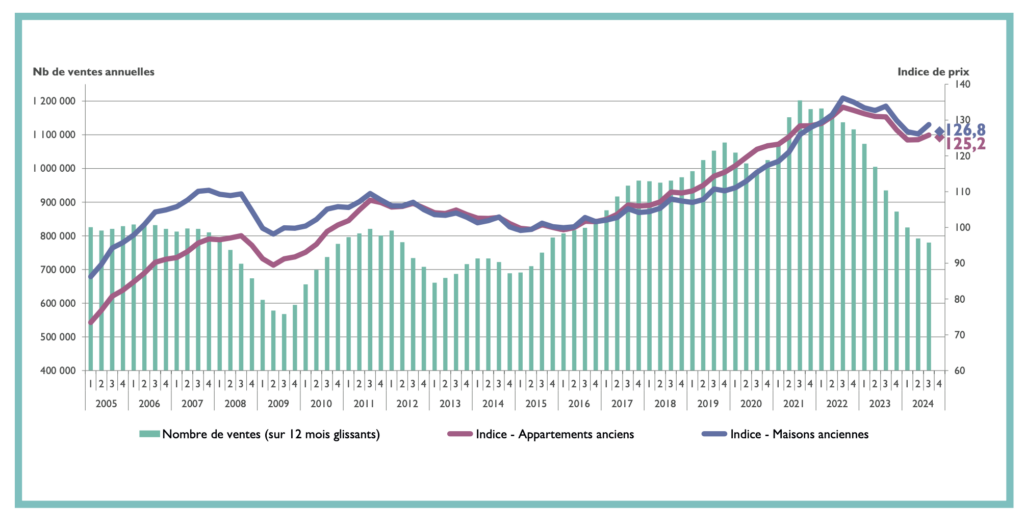

Le volume des transactions de logements anciens en France métropolitaine a drastiquement diminué, avec seulement 780 000 transactions réalisées à fin septembre 2024. Ce chiffre marque une baisse de 17 % par rapport à 2023, où 935 000 transactions avaient été enregistrées. En comparaison, le pic des 1,2 million de transactions annuelles atteint en 2021 semble désormais loin. Selon les projections, le marché devrait se stabiliser autour de 750 000 transactions pour l’ensemble de l’année 2024, ramenant les niveaux d’activité au niveau de 2015.

Cette baisse s’explique en grande partie par la crise du logement amorcée à l’été 2022. Les hausses successives des taux d’intérêt ont accentué les difficultés des ménages à accéder au crédit, réduisant ainsi leur capacité à se positionner sur le marché. Toutefois, une embellie temporaire au printemps a montré que les Français restent attachés à la pierre, perçue comme une valeur refuge.

Nous vous accompagnons dans votre stratégie d'investissement

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement adaptée à vos objectifs.

Des prix en légère diminution et une stabilisation progressive

Les prix des logements anciens, qu’il s’agisse d’appartements ou de maisons, ont baissé en moyenne de 3,9 % sur un an au troisième trimestre 2024. Cependant, les derniers mois de l’année laissent entrevoir une stabilisation. Les projections à fin janvier 2025 indiquent des baisses moins marquées, avec -1,2 % à l’échelle nationale, -0,4 % en province et -2,5 % en Île-de-France.

Ces ajustements reflètent un marché en phase de rééquilibrage après des années de hausse rapide. Les prix des maisons anciennes, par exemple, reviennent à des niveaux comparables à ceux observés en 2020 pour l’Île-de-France et 2022 pour la province. Cette stabilisation pourrait permettre un retour progressif de certains acheteurs en 2025.

Dans ce contexte, la diversification du patrimoine immobilier apparaît comme une stratégie clé pour les investisseurs souhaitant répartir les risques. Plutôt que de concentrer leur exposition sur un marché local ou un type d’actif précis, les investisseurs peuvent bénéficier de solutions comme les SCPI (Sociétés Civiles de Placement Immobilier). Les SCPI, grâce à leur structure mutualisée, permettent d’accéder à un portefeuille d’actifs diversifié, réparti sur plusieurs secteurs (bureaux, santé, logistique) et zones géographiques (France et Europe). Cette diversification réduit le risque locatif ou de vacance concentré sur un seul bien, tout en offrant des rendements attractifs et réguliers.

Historique des volumes de transactions immobilières en France 2005 – 2024 (Source: Les Notaires de France)

Recevez nos recommandations

Complétez le formulaire en 2min. Et recevrez nos recommandations d'investissement, adaptées à votre profil et votre stratégie d'investissement.

L’un des rares signaux positifs de 2024 est l’amélioration du pouvoir d’achat immobilier. Grâce à une combinaison de baisses de prix et de conditions de crédit légèrement plus favorables, la surface finançable moyenne a augmenté. À fin septembre 2024, un ménage pouvait acquérir 55 m² d’un appartement ancien, soit 1 m² de plus qu’en 2023, et 92 m² pour une maison ancienne, en hausse de 3 m² sur un an. Cette tendance marque la fin d’une période de contraction du pouvoir d’achat immobilier débutée en 2021.

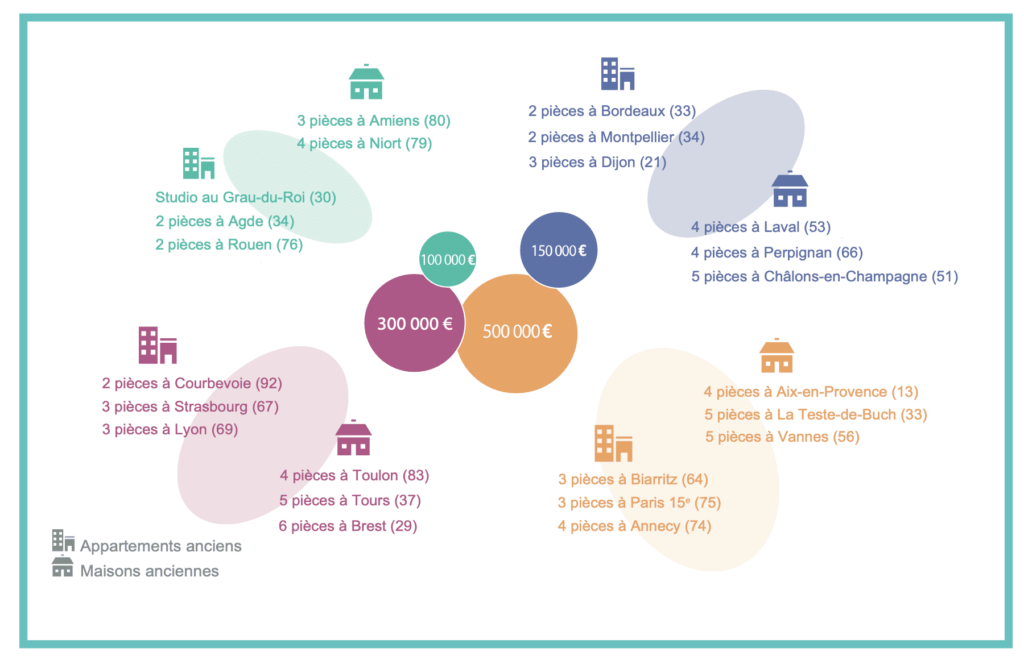

Les biens immobilier disponibles par ville et par budget (Source : les Notaires de France)

Un marché des terrains à bâtir en difficulté

Le segment des terrains à bâtir n’échappe pas à la crise. En un peu plus d’un an, le nombre de transactions a été presque divisé par deux, passant de 75 000 au deuxième trimestre 2023 à 43 000 au troisième trimestre 2024. La suppression progressive de certaines aides, comme le prêt à taux zéro pour les maisons individuelles, a contribué à cette chute spectaculaire.

Les enjeux pour 2025 : reprise ou stagnation ?

Le marché immobilier français semble avoir atteint un point d’équilibre fragile à la fin de 2024. Si la stabilisation des prix et l’amélioration du pouvoir d’achat immobilier sont des signes encourageants, plusieurs incertitudes demeurent. Les tensions politiques, notamment liées à la dissolution de l’Assemblée nationale, pourraient freiner une reprise plus franche. Par ailleurs, les promesses de mesures de soutien au logement restent en suspens.

Pour 2025, les acteurs du secteur espèrent un desserrement durable des conditions de crédit et une confiance retrouvée des ménages. Néanmoins, la vigilance reste de mise, car le marché pourrait être affecté par de nouvelles turbulences économiques ou politiques.

En conclusion, le bilan 2024 livré par les notaires met en lumière un marché immobilier en pleine transition. Si la baisse des transactions et des prix témoigne des défis persistants, la stabilisation progressive observée en fin d’année ouvre une lueur d’espoir pour l’avenir.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance