Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et les investissements qu’ils souhaitent réaliser…

L’Institut de l’Épargne Immobilière et Foncière (IEIF) a publié l’édition 2024 de son étude annuelle, offrant une vue d’ensemble sur les performances des placements financiers et immobiliers de 1983 à 2023. Cette analyse comparative sur quatre décennies permet d’identifier les tendances de rendement et de risque pour chaque classe d’actifs et propose un décryptage essentiel dans un contexte économique en mutation. Chez Weelim nous tenons toujours compte des rendements passés pour nos conseils mais nous rappelons tout de même que les performances passées ne préjugent pas des performances futures. Nous vous encourageons également à diversifier vos placements pour réduire votre risque et optimiser votre performance. Passons désormais à l’analyse du rapport.

Nos conseils pour investir et les opportunités du moment

Une analyse structurée autour des cycles économiques majeurs

Depuis 1983, les marchés financiers et immobiliers ont traversé plusieurs phases distinctes : désinflation et baisse des taux jusqu’aux années 2010, crises successives (1987, 2008, 2020), puis un basculement vers un nouvel environnement marqué par l’inflation et des taux en hausse depuis 2022. Cette dernière phase marque la fin d’un cycle et le début d’ajustements pour de nombreux actifs.

L’investissement immobilier, longtemps considéré comme un pilier stable, amorce également une correction alors que d’autres classes d’actifs comme les actions ou l’obligataire ont déjà réagi à ces mutations.

Nous vous accompagnons dans votre stratégie d'investissement

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement adaptée à vos objectifs.

Les performances par période : une lecture instructive

L’étude de l’IEIF compare les performances des différentes classes d’actifs sur plusieurs horizons temporels : 5, 15, 30 et 40 ans. Les résultats soulignent les variations de rendement selon les cycles et confirment la résilience de l’immobilier dans la majorité des cas.

Sur 5 ans (2018-2023) : Les locaux industriels, portés par la logistique, se détachent avec un TRI de 18,6 %, grâce à une forte valorisation et une indexation favorable des loyers. En revanche, d’autres placements, comme l’assurance-vie ou les commerces, affichent des TRI inférieurs à l’inflation.

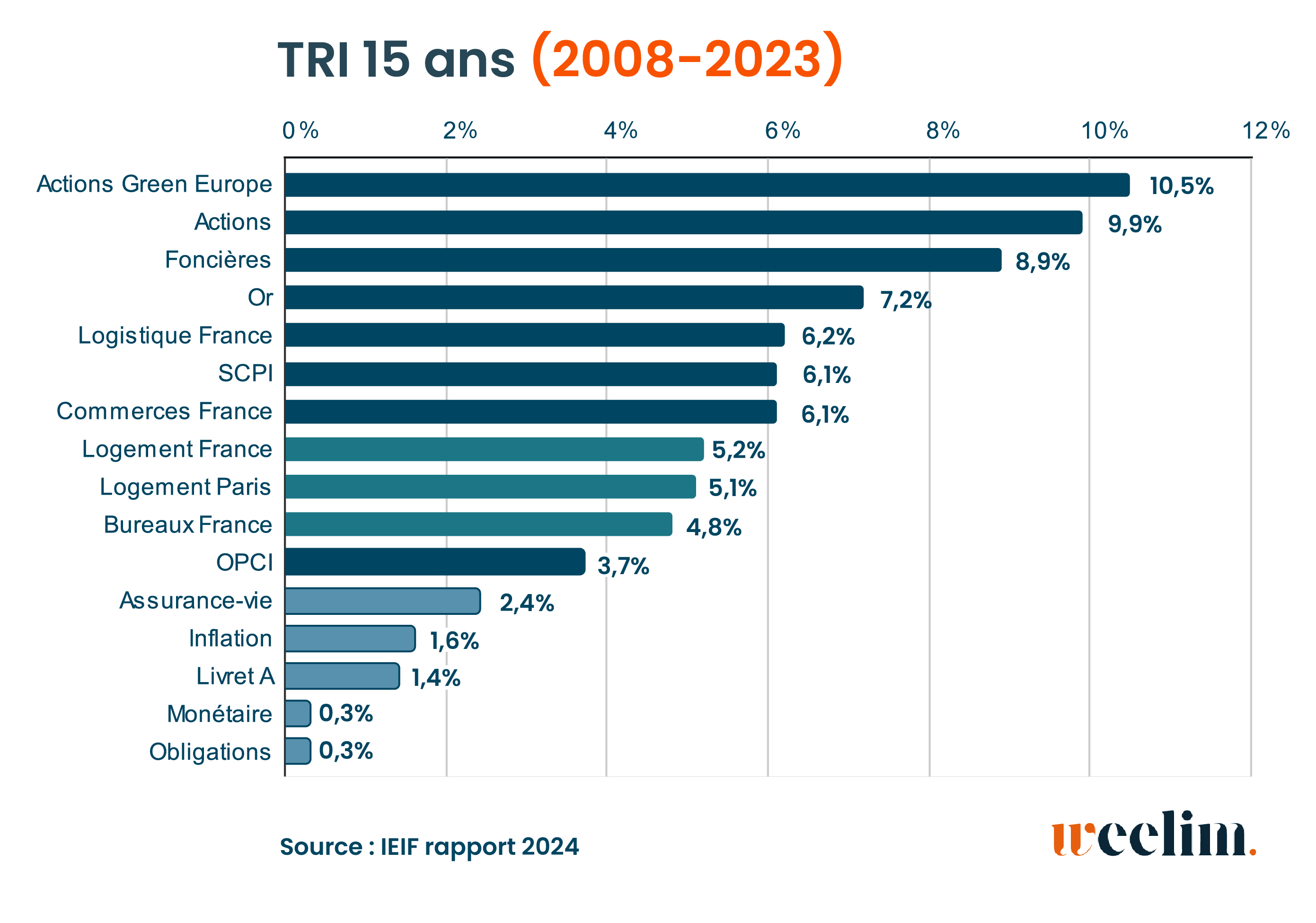

Sur 15 ans (2008-2023) : Les actions, notamment les actions vertes, dominent avec des TRI supérieurs à 9 %. L’immobilier direct (logistique, commerces, SCPI) réalise des performances solides autour de 6 %, attestant de sa robustesse malgré la crise financière de 2008.

Sur 30 ans (2003-2023) : Le logement à Paris et les foncières se placent en tête avec des TRI de 9,3 % et 8,2 %, devancés uniquement par les actions. Le statut SIIC introduit en 2003 a contribué à cette performance en diversifiant les patrimoines.

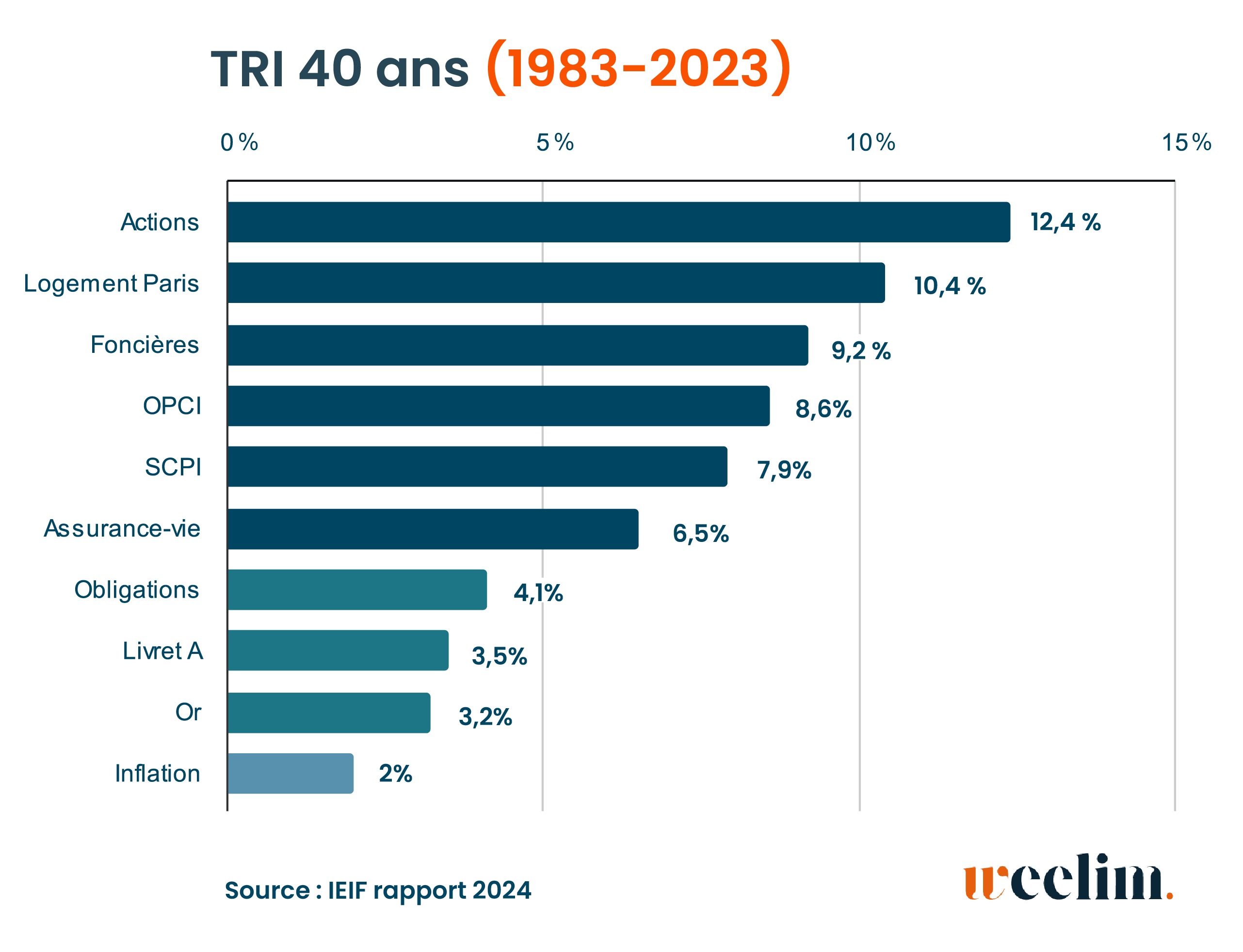

Sur 40 ans (1983-2023) : Les actions dominent avec un TRI de 12,4 %, suivies de près par le logement parisien à 10,4 %. Les foncières cotées à 9,2 % confirment leur solidité sur le long terme.

Recevez nos recommandations

Complétez le formulaire en 2min. Et recevrez nos recommandations d'investissement, adaptées à votre profil et votre stratégie d'investissement.

L’immobilier : un équilibre rendement/risque préservé

Le principal atout de l’immobilier reste son couple rendement/risque. Se positionnant entre des actions très performantes mais volatiles et des obligations plus stables mais peu rentables, l’immobilier offre une alternative équilibrée. Les placements directs comme le logement à Paris combinent des performances élevées avec une faible volatilité, un avantage significatif pour les investisseurs prudents.

Sur les 15 dernières années, l’immobilier coté, incluant les foncières, se démarque par des rendements solides, mais sur 40 ans, le résidentiel affiche une meilleure stabilité. Cette résilience s’explique par sa capacité à absorber les chocs économiques et à maintenir un attrait structurel.

2023 : un tournant pour l’immobilier

Comme le souligne Stéphanie Galiègue, Directrice Générale déléguée de l’IEIF, « Alors que les actions et l’obligataire ont fait une grande partie du chemin pour s’ajuster à ce nouvel environnement macroéconomique et financier, l’immobilier est entré à son tour dans cette phase de correction. » Les modèles fragilisés par la crise sanitaire, comme les bureaux et les commerces, contrastent avec la robustesse de la logistique et du résidentiel.

Cette période de correction ouvre aussi des opportunités pour les investisseurs long terme. La stabilisation progressive des taux d’intérêt pourrait redonner un souffle à certaines classes d’actifs immobiliers.

Que retenir de cette étude ?

L’analyse sur 40 ans confirme la résilience de l’immobilier face aux évolutions économiques et financières. Les investisseurs peuvent retenir plusieurs enseignements clés :

L’importance de l’horizon temporel : Plus la durée de détention est longue, plus l’immobilier montre sa capacité à offrir des rendements attractifs pour un risque modéré.

La diversité des classes d’actifs : Les locaux industriels et le logement à Paris se distinguent par leur robustesse, tandis que les foncières cotées montrent un potentiel intéressant malgré une volatilé accrue.

Le rôle des cycles économiques : Chaque cycle offre des opportunités distinctes, et une stratégie adaptative peut maximiser les rendements. Il faut donc rester en veille des tendances politiques et économiques à l’échelle nationale et internationale.

Qu’attendre du rapport de 2025 ?

Le rapport de 2025 pourrait fournir des perspectives sur la manière dont les actifs immobiliers et financiers continuent de s’adapter à l’évolution des taux d’intérêt et des politiques monétaires. Avec la stabilisation de l’inflation et les premières conséquences des mutations structurelles amorcées depuis 2020 (digitalisation, urgences climatiques, évolution des modes de vie), il sera intéressant d’observer l’impact des nouvelles élections en France et aux Etas Unis, l’essor des cryptomonnaies, les nouvelles mesures fiscales retenues du projet de loi finance ou PLF 2025…

Pour vous aider à faire les bons choix d’investissement, Weelim vous propose un accompagnement personnalisé. Que vous souhaitiez revoir votre stratégie d’investissement, profiter des nouvelles aides ou simplement obtenir un bilan patrimonial, nos experts sont à votre disposition. Contactez-nous dès aujourd’hui pour un conseil sur mesure.

Crédit de l’étude :

Pour rappel l’étude est réalisée par une équipe de professionnels composée de Lorraine LACOMBE, Analyste junior et Lina MOUNIR, Responsable Pôle Marchés Immobiliers, IEIF ; Pierre SCHOEFFLER, Senior Advisor, IEIF ; Stéphanie GALIÈGUE, Directrice générale déléguée en charge de la Recherche et des Études, IEIF. Coordonnée par : Stéphanie GALIÈGUE, Directrice générale déléguée en charge de la Recherche et des Études, IEIF.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance