Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et les investissements qu’ils souhaitent réaliser…

Le Livret A est sans doute l’un des produits d’épargne les plus populaires en France. Son fonctionnement simple, sa fiscalité avantageuse et sa sécurité en font un placement prisé par des millions de Français. Mais que se passe-t-il lorsque votre Livret A atteint son plafond de 22 950 € ? Faut-il continuer à y laisser votre épargne ainsi que ses intérêts ? Le Livret A sera-t-il l’un des meilleurs placements en 2025 ? L’équipe Weelim vous apporte des réponses sur ce placement que l’on conseille pour une épargne de précaution.

Nos conseils pour investir et les opportunités du moment

Comprendre le Fonctionnement du Plafond du Livret A

Le plafond des dépôts du livret A : 22 950 €

Le montant maximum que vous pouvez déposer sur un Livret A est fixé à 22 950 € pour les particuliers. Ce plafond s’applique uniquement aux dépôts que vous réalisez, qu’il s’agisse de virements ou de versements en espèces. C’est-à-dire que vous ne pourrez plus réaliser de virement sur votre livret si votre livret A comporte 22 950 euros ou plus (intérêts compris).

Les intérêts au-delà du plafond génèrent-ils des revenus ?

Contrairement à une idée reçue, les intérêts générés par votre épargne peuvent dépasser ce plafond. Si vous atteignez 22 950 € et que votre Livret A génère 450 € d’intérêts, votre solde sera porté à 23 400 €. Ces 450 € continueront également à produire des intérêts. Vous gagnerez donc à la fin de l’année 702€ d’intérêts si le taux est de 3%. Donc oui si vous laissez vos intérêts chaque année se cumuler sur votre livret A vous pourrez profiter des intérêts composés.

Une fiscalité toujours avantageuse

Que votre solde soit au plafond ou au-delà grâce aux intérêts, les gains du Livret A sont toujours exonérés d’impôt sur le revenu et de prélèvements sociaux. C’est un avantage majeur qui explique son succès auprès des épargnants.

Faut-il laisser son épargne sur un Livret A une fois le plafond atteint ?

Si le Livret A est un excellent outil pour une épargne de précaution, il n’est pas toujours pertinent de continuer à y placer son argent ou de le laisser dormir une fois que le plafond est atteint. Pourquoi ? Deux raisons principales : son faible rendement et son incapacité à protéger votre pouvoir d’achat.

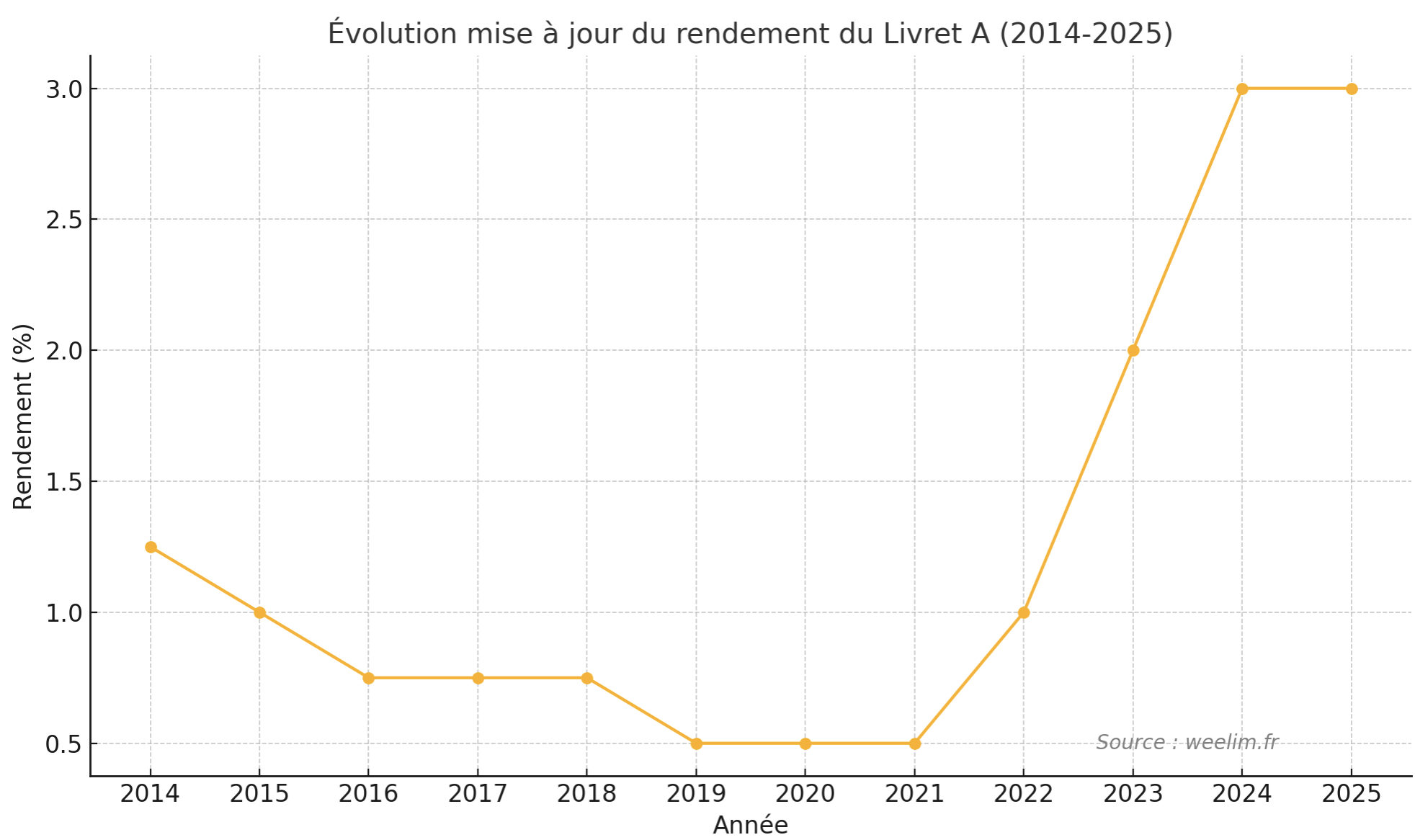

Evolution Du Rendement Du Livret A (2014-2025) Weelim

Un rendement inférieur à l’inflation

Le taux d’intérêt du Livret A est actuellement fixé à 3% brut (au 1ᵉʳ janvier 2025). Cela peut sembler attractif comparé à des périodes précédentes où il stagnait à 0,5 %. Cependant, ce rendement reste souvent en dessous du taux d’inflation, qui dépasse fréquemment les 4% à 5%. En d’autres termes, votre épargne sur le Livret A perd de sa valeur en termes réels.

Evolution du rendement du Livret A (2014-2025) Weelim

La sécurité au détriment de la performance

Le principal atout du Livret A – sa sécurité absolue – devient aussi sa limite. Les fonds déposés sont garantis par l’État, mais cette garantie s’accompagne d’un rendement limité. Pour les épargnants qui cherchent à faire fructifier leur capital sur le long terme, il existe des alternatives plus intéressantes.

Quelles alternatives pour une épargne plus performante ?

Si vous avez atteint le plafond de votre Livret A ou si vous souhaitez optimiser vos placements, voici quelques solutions à envisager.

1. Les fonds en euros via une assurance-vie

L’assurance-vie est un des placements les plus plébiscités en France, notamment grâce à ses fonds en euros. Ces derniers offrent une garantie en capital tout en proposant un rendement supérieur à celui du Livret A (moyenne des 10 dernières années).

Taux moyen des fonds en euros : Environ 2,5% à 3,5% nets après frais de gestion, mais souvent avant prélèvements sociaux.

Atouts supplémentaires : Une fiscalité avantageuse après 8 ans et la possibilité de diversifier vos placements en unités de compte pour booster la performance.

Un fonds en euros peut ainsi être un excellent compromis pour les épargnants prudents qui souhaitent un rendement supérieur à celui des livrets réglementés.

2. Les SCPI : investir dans l’immobilier sans contrainte

Les SCPI (Sociétés Civiles de Placement Immobilier) sont une autre option à envisager si vous cherchez à dynamiser votre épargne. Ce placement immobilier permet d’investir dans des biens professionnels (bureaux, commerces, etc.) sans avoir à gérer les contraintes de la gestion locative.

Rendement annuel moyen : Environ 5% à 8% brut selon les SCPI.

Risques contrôlés : La diversification géographique et sectorielle des actifs limite les risques.

Flexibilité : Les SCPI peuvent être intégrées dans une assurance-vie pour combiner les avantages fiscaux des deux produits.

Les SCPI sont particulièrement adaptées à ceux qui souhaitent bénéficier de revenus réguliers tout en se constituant un patrimoine immobilier à long terme.

3. Le Plan Épargne Retraite (PER)

Si vous épargnez en vue de votre retraite, le PER peut être une excellente alternative. En plus de diversifier vos investissements, ce produit vous permet de bénéficier d’un avantage fiscal immédiat grâce à la déductibilité des versements de votre revenu imposable.

Rendement potentiel : Variable selon le profil choisi (prudent, équilibré ou dynamique).

Fiscalité attractive : Une réduction d’impôt immédiate et un capital imposé à la sortie de façon favorable.

4. Les placements boursiers

Enfin, pour les épargnants plus avertis ou accompagnés d’un conseiller financier, la bourse peut offrir des opportunités intéressantes. Les ETF (fonds indiciels cotés) ou les actions à dividendes permettent de viser des rendements attractifs à long terme.

Pourquoi diversifier son épargne est essentiel ?

Le Livret A reste une excellente solution pour constituer une épargne de précaution, accessible à tout moment. Cependant, il ne faut pas perdre de vue que la diversification est la clé d’une stratégie patrimoniale réussie. Répartir vos économies sur différents supports permet :

De mieux résister à l’inflation,

De profiter de rendements supérieurs,

D’adapter vos investissements à vos objectifs de vie (retraite, acquisition immobilière, transmission…).

Conclusion : Optimisez votre épargne avec une approche réfléchie

Si vous avez atteint le plafond de votre Livret A, il est temps de repenser votre stratégie d’épargne. Bien que ce produit reste incontournable pour sa simplicité et sa sécurité, son rendement limité n’est pas suffisant pour protéger votre pouvoir d’achat face à l’inflation. Si vous ne souhaitez pas utiliser cet épargne pour un projet d’achat (véhicule, immobilier), envisagez des alternatives comme l’assurance-vie, les SCPI ou d’autres placements permet de tirer le meilleur parti de votre épargne.

Vous souhaitez optimiser vos investissements et trouver des solutions adaptées à vos besoins ? Contactez un conseiller en gestion de patrimoine Weelim pour un accompagnement personnalisé. Investir intelligemment, c’est préparer l’avenir en toute sérénité.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance