Le vieillissement est un enjeu primordial en France. À l’horizon 2060, le nombre d’octogénaires va être multiplié par 4.

Ces derniers auront besoin (et ont déjà besoin) d’un accompagnement spécifique et les collectivités ne pourront plus prendre en charge les coûts. Quant aux Ehpad, les places sont rares et les frais importants pour les familles. Et beaucoup de nos aînés refusent de finir leur vie dans un établissement spécialisé. C’est pour répondre à ces problématiques, qu’est née en 2013 la coopérative Les 3 colonnes.

Nos conseils pour investir et les opportunités du moment

Un investissement utile et solidaire au service du maintien à domicile et de la dépendance

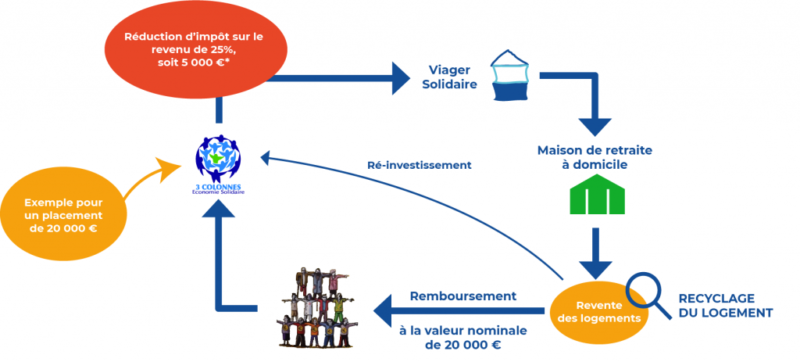

La souscription de parts sociales de la société Les 3 Colonnes permet aux sociétaires de contribuer indirectement à l’acquisition de logements en viager solidaire en offrant les moyens matériels et financiers aux bénéficiaires (vendeurs devenus crédirentiers) qui leur permettront de demeurer à leur domicile et dans un environnement familier. Les parts sociales de la coopérative offrent donc la possibilité aux investisseurs de créer une épargne utile, disponible, accessible dès 2000 € de souscription et sans frais pour le client.

C’est à partir d’une histoire personnelle que Sébastien Tchernia a eu l’idée de fonder 3 Colonnes. La maladie de sa grand-mère, diagnostiquée Alzheimer, a profondément marqué sa famille. Et Sébastien Tchernia s’est appuyé sur son expérience professionnelle dans la gestion de sociétés de capitaux destinés à l’immobilier locatif pour imaginer la Scic Les 3 Colonnes. Il revisite ainsi un outil très ancien : le viager, pour en faire une solution de financement du maintien à domicile et de la dépendance avec une dimension solidaire et sociale omniprésente. Basée à Lyon, la société coopérative compte aujourd’hui plus de 2 000 sociétaires et près de 100 partenaires préoccupés par le bien vieillir à domicile.

Frédéric LACAZE, co-fondateur et responsable des relations partenaires nous précise les 4 raisons ont conduit à la création de la coopérative. « La première raison est macroéconomique. Les caisses de retraite sont à bout de souffle. Il est donc aujourd’hui temps de repenser la manière de financer le maintien à domicile de nos aînés. En 2030, 20 millions de personnes seront âgées de 60 ans ou plus. Nous avons tous dans notre entourage des personnes âgées qui sont dans un besoin essentiel de financer leur maintien à domicile. La seconde raison est une raison opérationnelle. Les centres d’accueil dédiés aux personnes âgées sont totalement insuffisants au regard du nombre croissant de personnes âgées sur notre territoire. Seulement 16 lits pour 100 personnes âgées de plus de 80 ans dans les EPHAD. La 3 ème raison, c’est que ces établissements ne sont pas gratuits. Il y a un reste à charge tous les mois qui parfois ne peut pas être assumé par le pensionnaire, et c’est sur la famille que tout repose ensuite. Et enfin, la 4ème raison, c’est le choix de la personne âgée. Lors que vous interrogez 100 personnes, 90 d’entre elles vont absolument vouloir se maintenir à domicile quoi qu’il en coûte. »

Nous vous accompagnons dans votre stratégie d'investissement en Finance durable

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en Finance durable adaptée à vos objectifs.

La dépendance, des besoins qui ne cesseront d’augmenter

D’après le rapport Libault sur la dépendance remis en mars 2019, la France vieillit mais le défi de l’avancée en âge est encore devant nous : la part des 75 ans ou plus est passé de 6,6 % en 1990 à 9,1% en 2015 soit une hausse de 2,5 points en 25 ans. En 2040, 14,6 % des Français auront 75 ans ou plus soit une hausse de 5,5 points en 25 ans. La hausse de l’espérance de vie et l’arrivée à un âge avancé des premières générations du baby boom posent avec encore plus d’acuité la question de la prise en charge des personnes âgées en perte d’autonomie. Le nombre de seniors en perte d’autonomie va donc passer de 1,3 million en 2017 à 2,2 millions en 2050. Niveau financement, près de 30 milliards d’euros sont consacrés annuellement à la prise en charge de la dépendance depuis 2014 soit 2 points du PIB national. Les pouvoirs publics participent à 80 % au financement de ces dépenses (santé, aide à la perte d’autonomie et hébergement), le reste est assuré par les ménages.

La France fait donc face à une double exigence : affronter la réalité démographique de la hausse du nombre de personnes âgées dépendantes, qui outre un effort financier nécessite de faire évoluer le regard sur le grand âge, mais également faire évoluer l’offre proposée, le modèle actuel semblant à bout de souffle. Notamment parce les restes à charge sont élevés en établissement, autour de 1800€ par mois en moyenne, par rapport à la capacité des ménages à y faire face.

Ce rapport conclu notamment que :

« Il faut engager un changement profond du modèle d’accompagnement. Le défi consiste à concrétiser un principe simple : la personne âgée doit se sentir « chez soi », quel que soit son lieu de vie. Cela suppose d’affirmer résolument la nécessité de privilégier la vie au domicile de la personne, le plus longtemps possible, et donc de diminuer la part de la population âgée en perte d’autonomie résidant en établissement. »

Recevez nos recommandations en Finance durable

Complétez le formulaire en 2min. Et recevrez nos recommandations en finance durable adaptées à votre profil et votre stratégie d'investissement.

Une démarche soutenue par des acteurs locaux et des acteurs de l’économie sociale et solidaire.

La démarche séduit.

Pour soutenir cette volonté, structurer et accélérer le développement de la société coopérative, la Banque des Territoires entre au capital de la Scic Les 3 Colonnes en 2018 à hauteur de 100 000 euros et injecte dans le même temps 2 millions d’euros sous forme de titres participatifs. Plus récemment en 2020, c’est auprès de la Banque des Territoires, du fonds IDES géré par ESFIN GESTION, du fonds NOVESS, Aviva Impact Investing France et Cayacos, que la Scic Les 3 Colonnes annonce une levée de fonds de 10 millions d’euros.

Cette opération, lui permettra de renforcer son dispositif national de viager solidaire, grâce notamment à une augmentation de sa capacité d’intervention. À cette occasion, Les 3 Colonnes endosse pleinement sa mission de fournir des services reconnus d’intérêt économique et général. La situation sanitaire liée au Covid-19 démontre à quel point les personnes âgées plébiscitent le maintien à domicile comme solution d’anticipation ou de lutte contre la dépendance. Cette crise surligne également le manque de solutions destinées au financement de la maison de retraite à domicile en France. En effet, avec une augmentation de plus de 300 % des demandes de financement de maison de retraite à domicile depuis janvier 2020, la coopérative Les 3 Colonnes entend accroître son action sur deux axes :

- L’augmentation de sa capacité de financement et d’accompagnement des personnes âgées désireuses de créer leur maison de retraite à domicile (la coopérative étant auparavant limitée à environ 30 interventions annuelles).

- Le développement de ses offres complémentaires d’accompagnement afin de répondre aux demandes spécifiques et croissantes des personnes âgées et des collectivités, grâce à l’obtention en parallèle de l’agrément de services d’intérêt économique général (SIEG) et la mise en place du fonds de dotation « Les 3 Colonnes du partage ».

En proposant des services de proximités centrés sur la qualité, l’attractivité, l’autonomie et la viabilité du bien vieillir à domicile, la SCIC Les 3 Colonnes souhaite exhorter un nombre toujours plus élevé de bénéficiaires à s’aligner autour d’une même vision : créer sa maison de retraite à domicile, c‘est possible.

« L’altruisme est le moyen le plus pragmatique de relever les défis du 21e siècle. C’est le seul concept qui concilie exigences à court terme, moyen terme et long terme. Grâce à cette confiance accordée, nous allons vers une économie solidaire du bien vivre ensemble, par l’Homme et pour l’Homme. » Sébastien TCHERNIA, Président directeur général de la coopérative Les 3 Colonnes.

SCIC les 3 colonnes : comment souscrire ?

- Minimum de souscription : 2000 €

- Réduction d’impôt : 25 % du montant investi, pour toute souscription réalisée avant le 31/12/2020

- TRI fiscal de 4% net sur 7 ans

- Pas de frais de souscription pour le client.

- Remboursement au nominal.

- Détention de 7 ans.

- Réduction d’impôt de 25% valable uniquement en 2020.

- Report de l’excédent d’impôt.