Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et les investissements qu’ils souhaitent réaliser…

Dans un contexte économique où les incertitudes pèsent sur les marchés financiers et où la recherche de rendement reste une priorité pour les investisseurs, Fréquence Patrimoine Avril 2025 se positionne comme une alternative stratégique aux placements traditionnels. Conçu pour offrir un équilibre entre rendement potentiel et protection conditionnelle du capital, ce produit structuré permet aux investisseurs d’accéder aux opportunités des marchés financiers tout en bénéficiant d’un cadre de gestion du risque. Dans cet article, nous analysons en détail le fonctionnement, les avantages et les limites de ce placement, afin de vous aider à déterminer s’il correspond à leur stratégie patrimoniale. Bien sûr pour recevevoir la brochure et avoir un conseil personnalisé contactez-nous.

Nos conseils pour investir et les opportunités du moment

Pourquoi s’intéresser aux produits structurés en 2025 ?

L’année 2025 s’annonce comme une période de transition pour l’économie mondiale. Entre remontée progressive des taux d’intérêt, inflation persistante et incertitudes géopolitiques, les investisseurs recherchent des solutions capables d’offrir des rendements attractifs tout en limitant les risques.

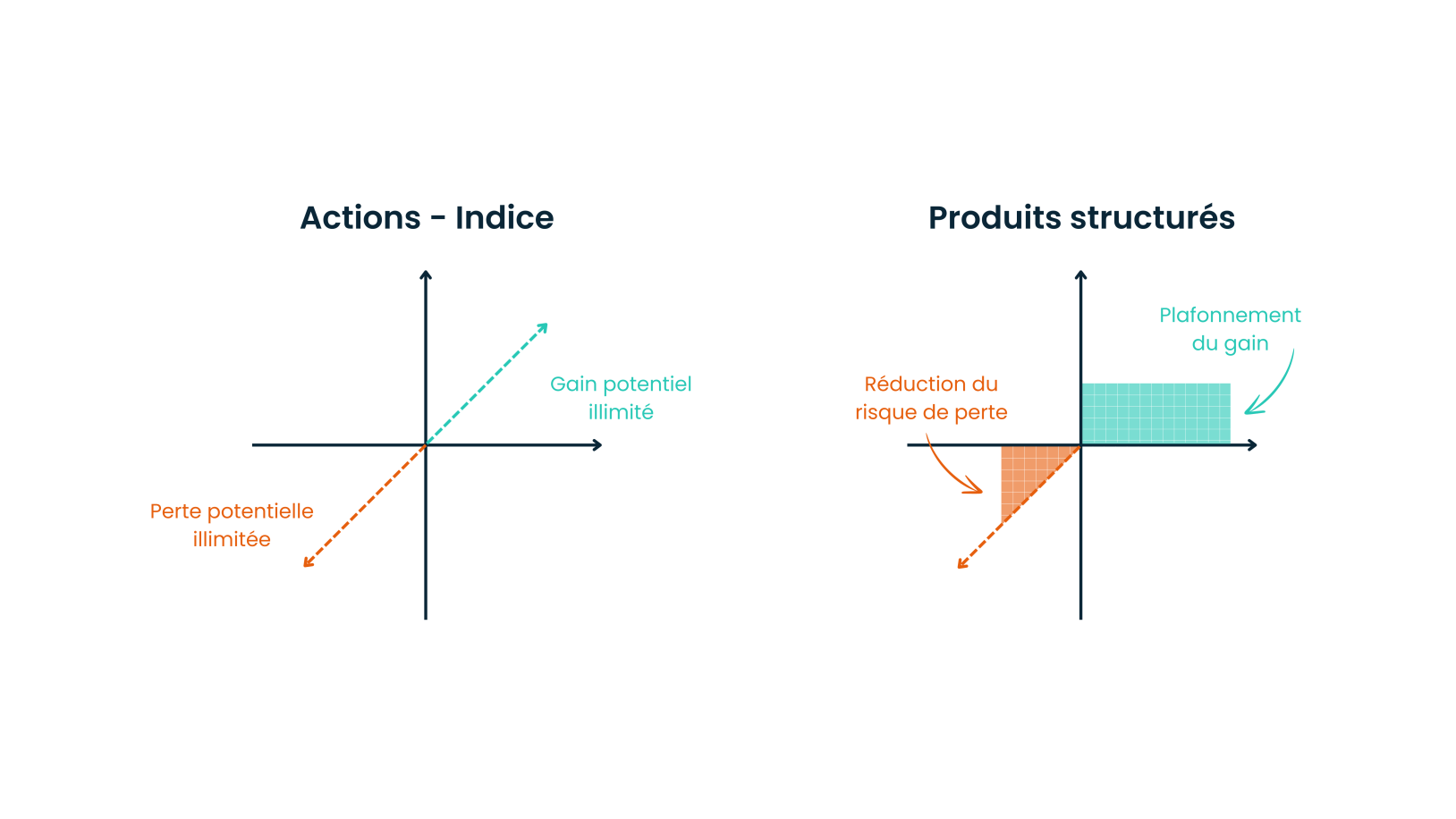

Avantage des produits structurés

Face à un environnement où les marchés actions restent volatils et où les fonds en euros peinent à offrir des performances satisfaisantes, les produits structurés représentent une alternative pertinente. Fréquence Patrimoine Avril 2025 permet de capter le potentiel de croissance des marchés européens tout en bénéficiant d’un mécanisme de protection partielle du capital.

Présentation de Fréquence Patrimoine Avril 2025

Un produit structuré adossé à un indice boursier

Fréquence Patrimoine Avril 2025 est un titre de créance émis par Citigroup Global Markets Funding Luxembourg S.C.A., avec une garantie apportée par Citigroup Global Markets Limited. Il s’agit d’un placement risqué dont la performance dépend de l’évolution de l’indice Morningstar Eurozone Multi-Sector Select 20 Decrement 50 Point GR EUR.

Ce dernier est composé de 20 actions européennes sélectionnées pour leur solidité financière et leur potentiel de valorisation. Il couvre divers secteurs stratégiques comme l’industrie, la technologie, la finance ou encore la consommation discrétionnaire.

Éligibilité et conditions d’investissement

Ce produit structuré est accessible :

Sur un compte-titres ordinaire (CTO)

Dans le cadre d’une unité de compte en assurance-vie, contrat de capitalisation ou épargne retraite (PER)

Il est disponible du 14 janvier 2025 au 17 avril 2025, avec une durée d’investissement maximale de 12 ans et 7 jours, sauf en cas de remboursement anticipé.

Les mécanismes de fonctionnement

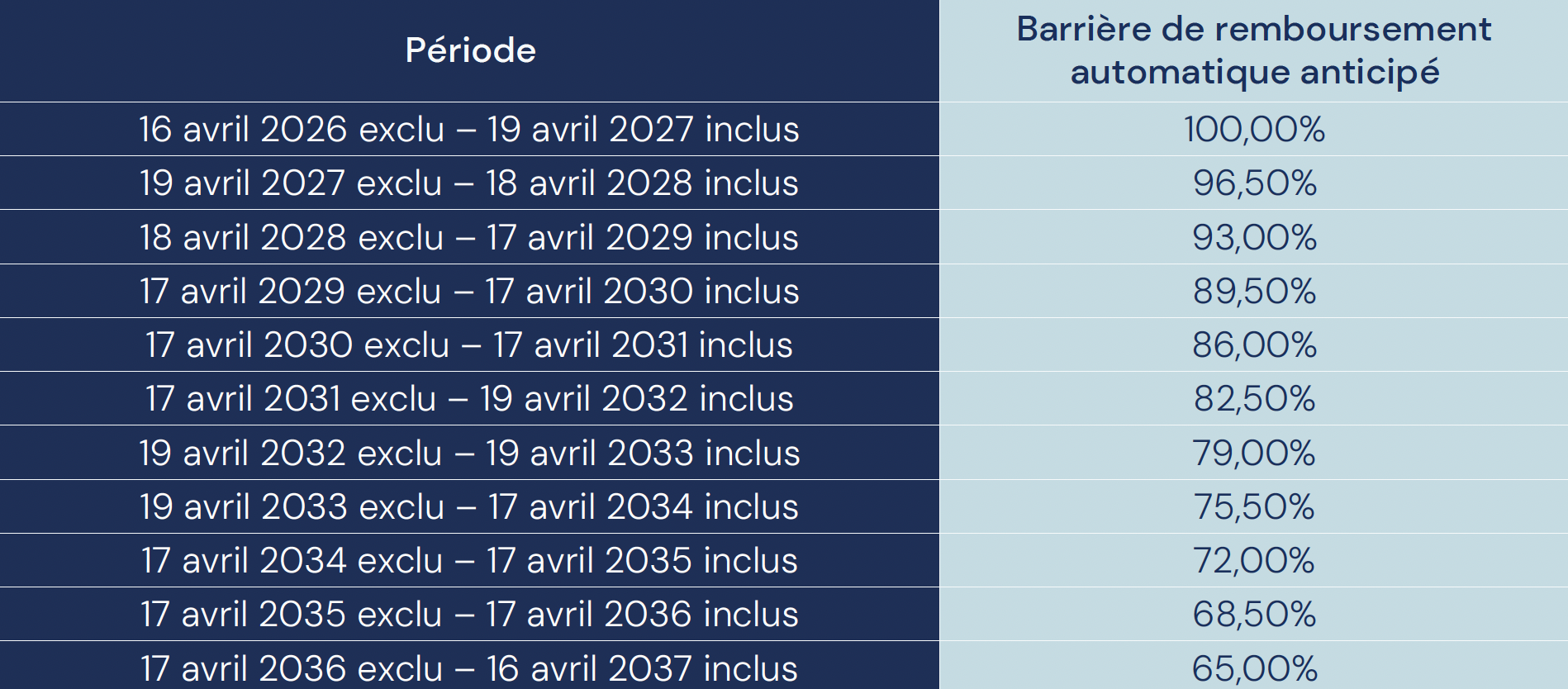

Un remboursement anticipé progressif

Dès la deuxième année, Fréquence Patrimoine Avril 2025 peut être remboursé par anticipation si l’indice atteint un certain niveau par rapport à son niveau initial. Ce mécanisme permet à l’investisseur de bénéficier rapidement d’un rendement sans attendre l’échéance finale.

Si à l’une de ces dates l’indice clôture au-dessus de la barrière définie, l’investisseur récupère son capital initial et un rendement de 0,0273 % par jour écoulé, correspondant à un taux de rendement annuel pouvant atteindre 8,70 %.

Scénarios de remboursement à l’échéance finale

Voici un rappel des mécaniques de remboursement pour un produit structuré.

Si aucun remboursement anticipé n’a eu lieu, trois situations sont possibles au 17 avril 2037 :

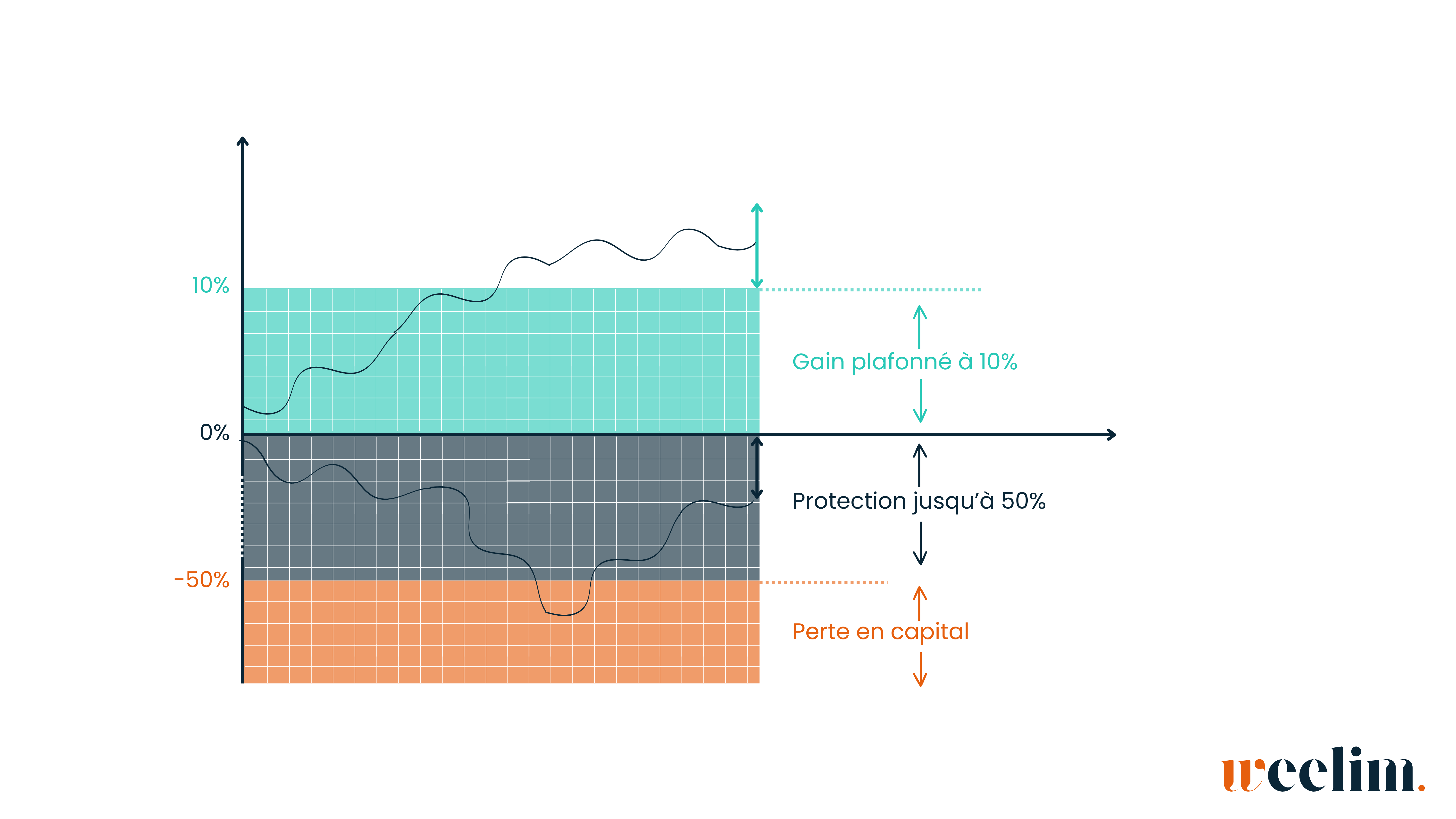

Si l’indice est supérieur ou égal à 61,5 % de son niveau initial → L’investisseur récupère son capital initial majoré d’un rendement de 5,71 % par an.

Si l’indice est compris entre 50 % et 61,5 % du niveau initial → L’investisseur récupère seulement son capital initial.

Si l’indice chute en dessous de 50 % du niveau initial → L’investisseur subit une perte en capital équivalente à la baisse de l’indice.

Les avantages et inconvénients de Fréquence Patrimoine Avril 2025

Les points forts de cet investissement

Un potentiel de rendement attractif : Jusqu’à 8,70 % de rendement annuel en cas de remboursement anticipé.

Une protection conditionnelle du capital : Si l’indice ne baisse pas en dessous de 50 %, le capital investi est préservé.

Un cadre fiscal optimisé : Accessible en unité de compte au sein d’un contrat d’assurance-vie ou d’un PER, il bénéficie d’une fiscalité avantageuse.

Une diversification sectorielle : L’indice sous-jacent est composé d’entreprises européennes solides.

Les risques à considérer

Risque de perte en capital : Si l’indice chute sous 50 % de son niveau initial, l’investisseur subit une perte proportionnelle.

Absence de garantie du capital : Contrairement aux fonds en euros, ce produit ne garantit pas la récupération totale du capital investi.

Plafonnement des gains : Même en cas de forte hausse de l’indice, les rendements sont limités à 8,70 % par an.

Risque de défaut de l’émetteur : En cas de faillite de Citigroup, l’investisseur peut perdre son capital.

Comparaison avec d’autres placements financiers

Produit

Rendement Potentiel

Protection du Capital

Durée

Fréquence Patrimoine Avril 2025

8,70 % / an

Conditionnelle (>50 % de l’indice)

12 ans max

Fonds en euros

2,50 % / an

Garantie totale

Illimité

SCPI

4,50 % / an

Pas de garantie

Illimité

Actions européennes

Variable (10 % en moyenne)

Pas de garantie

Illimité

Fréquence Patrimoine Avril 2025 offre donc un compromis entre rendement et protection pour les investisseurs qui recherchent une alternative aux placements traditionnels.

Faut-il investir dans Fréquence Patrimoine Avril 2025 ?

Ce produit s’adresse aux investisseurs souhaitant profiter de la dynamique des marchés financiers européens tout en limitant le risque de perte grâce à un mécanisme de protection partielle du capital. Il convient particulièrement :

À ceux qui ont un horizon d’investissement long (12 ans)

Aux investisseurs souhaitant diversifier leur portefeuille

À ceux qui acceptent une prise de risque mesurée en échange d’un rendement attractif

En revanche, il n’est pas adapté aux investisseurs recherchant une garantie totale du capital ou un accès rapide aux fonds.

Fréquence Patrimoine Avril 2025 constitue une opportunité d’investissement intéressante pour dynamiser son patrimoine. Son mécanisme de remboursement anticipé, sa diversification sectorielle et son rendement potentiel en font une alternative aux placements traditionnels. Toutefois, il est essentiel d’évaluer son profil de risque avant d’investir.

Avant de souscrire, nous vous recommandons de prendre contact avec un conseiller en gestion de patrimoine afin d’évaluer l’adéquation de ce produit avec vos objectifs financiers et votre tolérance au risque.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance