Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et les investissements qu’ils souhaitent réaliser…

Que nous réservent les marchés immobiliers et les marchés financiers en 2025 ? Quels sont les placements à privilégier ? Grande question que beaucoup d’entre vous se posent, dans ce contexte d’incertitude. Nous allons faire un petit état des lieux de la situation pour vous donner des pistes de réflexions sur les placements à privilégier en 2025. Attention néanmoins, il ne s’agit en aucun cas d’un conseil en investissement personnalisé. Une étude préalable à tout conseil en investissement est nécessaire notamment pour vous recommander le meilleur placement (ou les meilleurs placements) adaptés à votre profil (situation patrimoniale, appétence au risque, et objectifs d’investissement). Mais au moins, nous espérons qu’à la lecture de ce mini guide, vous en ressortirez avec de nouvelles idées!

Nos conseils pour investir et les opportunités du moment

Analyse des tendances et des enjeux macroéconomiques

Retour sur les évènements majeurs sur les marchés depuis 2023.

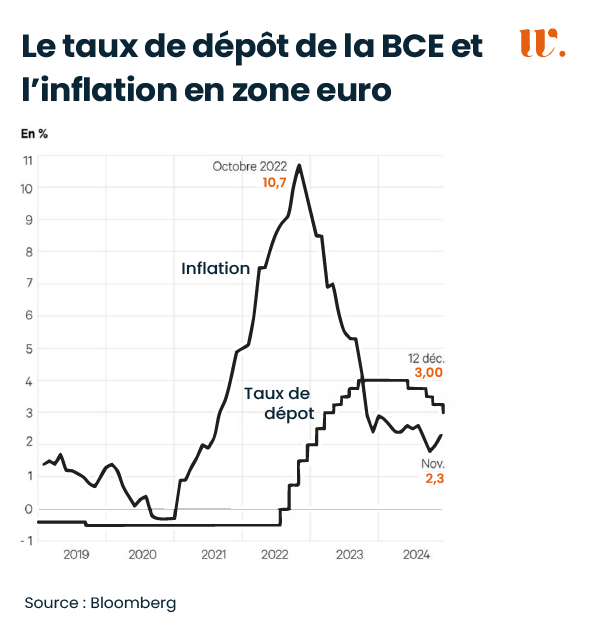

Depuis 2023, les marchés financiers et immobiliers ont connu des bouleversements après des années de taux historiquement bas. Les banques centrales ont relevé leurs taux d’intérêt de manière agressive pour contrer l’inflation. Ce resserrement monétaire a été motivé par des pressions inflationnistes dues à la relance post-pandémique, des tensions sur les chaînes d’approvisionnement et l’impact prolongé de la guerre en Ukraine sur les coûts de l’énergie notamment. En conséquence, les taux d’intérêt des obligations d’État à 10 ans en France sont passés d’environ 0 % à 0,2 % en 2021 à près de 3 % à 3,5 % en 2024. Cette hausse a eu des répercussions importantes sur plusieurs classes d’actifs. Rappelons en effet qu’entre 2022 et 2024, les taux directeurs de la Banque centrale européenne (BCE) et de la Réserve fédérale américaine (Fed) ont évolué de manière significative pour lutter contre l’inflation qui avait atteint un niveau très élevé en zone euro de 10,7 % sur un an glissant en Octobre 2022.

Concernant la BCE, le taux de dépôt est passé de -0,5 % en 2022 à 3,25 % en octobre 2023. Pour la Fed, les taux ont été maintenus très bas entre 2021 et 2022, entre 0 % et 0,25 %, afin de soutenir l’économie post-pandémique. En 2022 et 2023, la banque centrale américaine a augmenté les taux jusqu’à qu’ils atteignent 5,5 % en juin 2023.

Dans le secteur immobilier, la hausse des taux a augmenté le coût des emprunts, réduisant la demande et exerçant une pression baissière sur les prix de l’immobilier. En 2023, le marché immobilier a enregistré environ 950 000 transactions, marquant une baisse de 15 % par rapport à l’année précédente. Les projections suggèrent une atténuation de la baisse des prix des logements anciens en France métropolitaine, avec une diminution annuelle prévue de 2,6 % à fin novembre 2024. Ce ralentissement serait plus rapide pour les appartements (-2,2 %) que pour les maisons (-2,9 %). Les évolutions des prix ont varié selon les régions. En Île-de-France, les prix des logements anciens ont diminué de 7,2 % au deuxième trimestre 2024, avec une baisse plus prononcée pour les maisons (-8 %) que pour les appartements (-6,7 %). À Paris, les prix des appartements ont baissé de 6,7 % sur un an. En province, la baisse des prix des logements anciens s’est établie à 4,3 % sur la même période (source : notaires de France)

Sur les marchés financiers, les fonds obligataires ont initialement souffert de la dépréciation des anciennes obligations à taux faible, mais les nouvelles émissions offrent aujourd’hui des rendements plus attractifs. De leur côté, les fonds en euros, très populaires parmi les investisseurs prudents, ont vu leur rendement moyen augmenter, passant de 1 % à environ 2,5 % en 2024 (prévisionnel estimé par nos experts), grâce aux obligations récemment acquises à des taux plus élevés.

Depuis le second semestre 2024, la donne est entrain de changer. Les banques centrales ont en 2024 commencé à réduire leurs taux directeurs. La Banque centrale européenne (BCE) par exemple a finalement choisi lors de sa dernière réunion de politique monétaire de l’année, de baisser ses taux directeurs à nouveau d’un quart de point supplémentaire. Le taux de dépôt s’établit désormais à 3 %, son plus bas niveau depuis mars 2023.

Face à cette nouvelle situation me direz-vous, quels sont donc les placements à privilégier en 2025 ?

Les meilleurs placements pour 2025

L’immobilier revient en force avec les SCPI et le Crowdfunding

L’immobilier reste une valeur refuge, mais il exige une sélection de plus en plus rigoureuse. Et 2025 ne fera pas exception à cette nouvelle règle bien installée désormais. Les placements immobiliers les plus en vogue, à savoir les SCPI, le private equity immobilier ou encore le crowdfunding immobilier restent des incontournables dans votre stratégie d’investissement en 2025.

D’autant que, avec la baisse des taux directeurs amorcée par les banques centrales en 2024, une détente progressive des conditions de financement est attendue sur le marché immobilier. En 2025, les taux de crédit immobilier devraient suivre cette tendance, rendant les emprunts plus accessibles. Cette évolution redonne de l’attractivité aux projets d’investissement financés à crédit, permettant aux investisseurs de bénéficier d’un meilleur l’effet de levier.

Pour rappel, l’effet de levier du crédit repose sur un principe simple mais puissant : en empruntant pour financer un projet immobilier, vous pouvez investir une somme bien supérieure à vos capitaux propres. Par exemple, en apportant 20 % de la valeur d’un bien et en empruntant les 80 % restants, vous générez un rendement sur l’ensemble de la valeur du bien tout en mobilisant une fraction limitée de vos ressources personnelles. Lorsque les taux d’intérêt sont bas, comme cela devrait être le cas en 2025, le coût du financement diminue, maximisant ainsi la rentabilité nette de l’opération. Cette stratégie est particulièrement pertinente dans le cadre de l’investissement locatif ou l’achat de parts de SCPI à crédit, où les loyers perçus peuvent couvrir tout ou partie des mensualités du crédit.

Attention toutefois. Dans le cas des SCPI par exemple, une trentaine de SCPI ont réduit leur prix de part entre 2023 et 2024, créant un marché à deux vitesses. Certaines baissent ont été assez significative comme par exemple la SCPI Primopierre (Praemia REIM) -39,4 %, ou encore Laffite Pierre (AEW Patrimoine) -34,4%, PFO2 (Perial AM) – 16,3%, Rivoli Avenir Patrimoine (Amundi Immobilier) -19,12%. Ces différentes baisses sont dû au positionnement de ces SCPI qui ont principalement acquis beaucoup de gros bureaux sur Paris et l’île de France sur les 10 dernières années. Ce n’est clairement pas vers ces SCPI là qu’il faut s’orienter pour l’avenir. Mieux vaut privilégier, vu l’incertitude dans laquelle nous nous trouvons, vers des secteurs immobiliers porteurs ou des SCPI diversifiés, opportunistes et agiles. Et surtout, avant toute décision d’investissement, renseignez vous sur la société de gestion et les gens à qui vous allez confier votre argent.

Le recul des volumes de transaction évoqué plus haut dans cet article a directement impacté le secteur du crowdfunding immobilier qui connaît aujourd’hui le taux de défaut et de retard le plus important de sa jeune histoire. On estime aujourd’hui à plus d1/3 des dossiers qui ont été financés en 2022 et 2023 en retard au moins d’un mois par rapport à la promesse initiale. Attention toutefois à ne pas confondre retard, et perte d’argent. Ce n’est pas parce qu’un projet est en retard qu’il y a une perte en capital pour l’investisseur.

Ces retards sont principalement liés à un ensemble de facteurs économiques et opérationnels. La hausse rapide des taux d’intérêt a considérablement augmenté les coûts de financement pour les promoteurs immobiliers, obligeant certains d’entre eux à réévaluer leurs budgets et à ajuster les calendriers des projets. Par ailleurs, les tensions sur les chaînes d’approvisionnement, exacerbées par des crises géopolitiques et économiques, ont provoqué des délais de livraison prolongés et une flambée des coûts des matériaux de construction, impactant directement la progression des travaux. Le ralentissement du marché immobilier, notamment dans les segments résidentiels et commerciaux, complique également la commercialisation des biens, poussant les promoteurs à revoir leurs stratégies ou à différer certaines étapes. De plus, les complexités administratives, telles que les délais dans l’obtention des permis de construire ou la conformité à des réglementations environnementales renforcées, ajoutent aux obstacles. Enfin, dans un contexte économique incertain, de nombreux promoteurs priorisent la sécurisation de leur trésorerie, ce qui peut entraîner des retards dans l’exécution des projets. Ces défis mettent en évidence l’importance pour les investisseurs de sélectionner avec soin les projets et les plateformes, en privilégiant celles qui collaborent avec des promoteurs expérimentés et financièrement solides.

Crowdfunding immobilier : Le fonctionnement

Pour autant, le crowdfunding immobilier s’affirme encore en 2025 comme une solution d’investissement particulièrement attrayante pour diversifier son patrimoine tout en participant à des projets concrets. Ce modèle d’investissement, qui permet de financer des opérations immobilières via des plateformes dédiées, offre des rendements potentiels élevés, souvent compris entre 8 % et 12 % par an. En choisissant des projets rigoureusement sélectionnés et portés par des promoteurs expérimentés, les investisseurs peuvent tirer parti de ce secteur tout en maîtrisant leurs risques grâce à des placements limités dans le temps, généralement de 12 à 36 mois.

Nos experts vous accompagnent pour investir dans les meilleurs dossiers de crowdfunding immobilier

Les fonds en euros, un regain de vitalité qui va plaire aux profils les plus prudents

En 2025, les fonds en euros vont connaître un nouvel élan, séduisant les épargnants les plus prudents grâce à des rendements en nette amélioration. Après une décennie de performances atones, ces supports d’assurance-vie, réputés pour leur sécurité et leur liquidité, bénéficient désormais de la remontée des taux d’intérêt. Les assureurs, ayant investi dans des obligations récemment émises à des taux plus attractifs, affichent des rendements annuels moyens qui oscillent entre 2,5 % et 4 %, bien au-dessus des années précédentes. Par ailleurs, certaines offres boostées, notamment en début de contrat ou conditionnées à une part d’investissement en unités de compte, permettent de franchir la barre des 4 %. Ces performances, couplées à la garantie en capital, font des fonds en euros une option incontournable pour les investisseurs cherchant à sécuriser leur épargne tout en obtenant un rendement stable, dans un contexte où la volatilité reste élevée sur les marchés financiers.

Quelles sont les perspectives boursières pour 2025 ?

En 2025, les marchés actions et obligataires présentent des opportunités et des défis variés, influencés par les dynamiques économiques et géopolitiques actuelles.

Aux États-Unis, l’économie continue de démontrer une résilience remarquable, soutenue par une consommation robuste et des investissements massifs dans des secteurs comme la technologie et l’intelligence artificielle. Cet « exceptionnalisme américain » devrait maintenir un fort soutien aux marchés actions, bien que la croissance des bénéfices des grandes entreprises technologiques, les « 7 Magnifiques », pourrait ralentir à des niveaux plus normaux autour de 18 à 20 %. Les petites et moyennes capitalisations américaines, moins valorisées et davantage exposées à l’économie domestique, pourraient également en bénéficier. La réindustrialisation et la politique énergétique de l’administration Trump, incluant une augmentation de la production pétrolière pour stabiliser les prix entre 50 et 70 dollars le baril, devraient renforcer les secteurs domestiques et redonner du pouvoir d’achat aux consommateurs.

En Europe, les marchés actions offrent un potentiel de rattrapage, car ils sont actuellement sous-évalués par rapport aux États-Unis. Cette dynamique pourrait se concrétiser si des catalyseurs comme des réformes budgétaires en Allemagne, une résolution du conflit en Ukraine ou une politique monétaire plus accommodante de la BCE viennent redynamiser la confiance des consommateurs et des entreprises. Cependant, la croissance économique reste contrastée, et la situation des petites et moyennes capitalisations européennes dépendra de l’évolution de l’euro et des politiques budgétaires locales.

Du côté des marchés émergents, les perspectives sont plus nuancées. Un dollar fort et des taux américains élevés exercent une pression sur ces économies, tandis que la Chine, malgré sa relance économique, reste marquée par des incertitudes. L’Inde, en revanche, se distingue par sa faible dépendance au commerce international, sa dynamique économique domestique et ses plans d’infrastructures ambitieux, ce qui en fait une des locomotives potentielles des marchés émergents.

Sur le marché obligataire, les États-Unis offrent des opportunités, tout comme l’Europe. Toutefois, la volatilité reste une préoccupation, les taux à 10 ans étant susceptibles de fluctuer autour de 4,5 % aux USA, avec des impacts potentiels sur les marchés actions si ces taux dépassent 5 %. En Europe, les obligations d’entreprises investment grade et high yield sont privilégiées pour leur rendement intéressant, soutenues par une politique monétaire plus accommodante de la BCE.

Face à ces dynamiques, nous recommandons une allocation équilibrée même pour nos investisseurs les plus dynamiques, que ce soit en assurance-vie, en contrat de capitalisation ou PERin, en compte titre ou dans un PEA. Une approche flexible et prudente reste essentielle pour s’adapter aux incertitudes et maximiser les opportunités. Nous sommes d’ailleurs convaincu que les produits structurés seront encore en 2025 parmi les produit les plus plébicités par les investisseurs.

Les produits structurés, une alternative au manque de visibilité ?

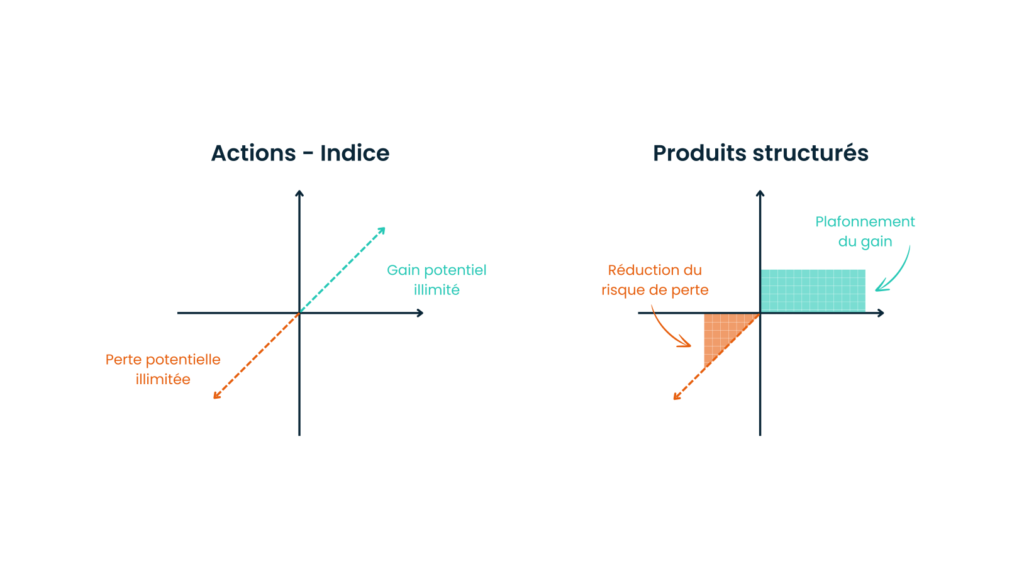

Dans un contexte incertain, il peut être intéressant d’inclure des produits structurés dans votre portefeuille. En effet, ce produit repose sur une promesse : limiter les risques tout en générant une performance financière.

C’est pour cela que les produits structurés continuent de susciter de l’intérêt, grâce à des rendements attractifs qui oscillent actuellement entre 5 % et 12 %. Certains de ces produits garantissent même 100 % du capital initial, offrant alors des rendements autour de 4 à 5 %. Ces instruments financiers, reposant sur une ingénierie sophistiquée, se distinguent par leur capacité à s’adapter aux différentes conditions de marché, ce qui explique leur popularité croissante auprès des investisseurs. Cette tendance devrait se poursuivre en 2025. Ils peuvent être intégrés dans des enveloppes variées comme l’assurance-vie, les contrats de capitalisation, les comptes titres ou encore les PERin. Leur objectif principal est de restituer, à une échéance préalablement définie, la somme investie initialement, majorée d’une performance qui dépend de l’évolution d’un indice boursier, d’une action ou d’un panier d’actions. Certains produits, d’une durée moyenne de 4 à 6 ans, offrent une garantie intégrale du capital uniquement à terme. D’autres, conçus sur des échéances plus longues (10 ans par exemple), visent des gains potentiels plus élevés, de l’ordre de 6 % à 12 %, en intégrant des mécanismes de remboursement anticipé (« autocall ») et une protection du capital jusqu’à une baisse prédéfinie de l’indice de référence (-40 %, -50 %, etc.).

Avantage des produits structurés

Pour rappel, un produit structuré prend la forme d’un fonds accessible à l’investissement (pendant un laps de temps limité) dans le cadre d’une enveloppe financière telle qu’un compte titre, l’assurance vie ou le Plan d’épargne retraite (PER). Si la souscription passe par l’assurance vie ou un PER, le produit structuré est disponible à l’achat dans le panel de supports en unités de compte (UC).

On réalise pour vous une selection des meilleurs produits structurés du marché. Suivez ce lien (possibilité de réaliser pour vous un produit structuré sur mesure dès 200 000 euros d’investissement

Jusqu’où le Bitcoin peut-il aller en 2025 ?

Le Bitcoin continue son ascension, franchissant des seuils symboliques comme le plus récent celui de 100 000 $ en Décembre 2024, grâce à plusieurs facteurs convergents. L’adoption institutionnelle croissante joue un rôle clé, avec des entreprises comme MicroStrategy qui intègrent massivement le Bitcoin à leurs portefeuilles, renforçant ainsi sa légitimité sur les marchés financiers. Parallèlement, le contexte macroéconomique mondial, marqué par des incertitudes et des politiques monétaires expansionnistes, incite les investisseurs à se tourner vers des actifs alternatifs pour se protéger contre l’inflation, positionnant le Bitcoin comme une réserve de valeur attractive. L’élection de Donald Trump a également contribué à l’optimisme, notamment avec la perspective de réglementations plus favorables aux cryptomonnaies, comme la possible nomination de Paul Atkins à la tête de la SEC, un fervent défenseur des actifs numériques. De plus, l’innovation financière, avec le développement de produits tels que les ETF Bitcoin, facilite l’accès au marché pour un public plus large, augmentant la demande et soutenant les prix. Ces dynamiques créent un environnement propice à la hausse continue du Bitcoin, attirant à la fois les investisseurs institutionnels et individuels. D’autant que l’on sait que Bitcoin peut devenir le nouvel Or numérique, du fait qu’il y aura à terme un nombre fini de Bitcoin (pas plus de 21 Milions). Cette hausse continue entraîne dans son sillage d’autres crypto-monnaies, ce qui est béénfique pour l’ensemble de l’écosystème CrytoActifs.

Vous vous intéressez aux Cryptomonnaies, voici les performances historiques de nos mandats de gestion en CryptoActifs (mandat de gestion conçus en partenariat avec Tilvest, société enregistrée comme PSAN auprès de l’AMF).

Nom du Mandat

Type

Depuis le 01/01/2024

Descartes

Absolue, en $

+68.11%

Rendement

Absolue, en €

+24.13%

Perf. Absolue

Absolue, en $

+18.15%

BTC Trim. Stack.

Long-Neutral, en $

+96.84%

BTC Ethereum AI

Long-Neutral, en $

+64.98%

Vision

Long-Neutral, en $

+54.24%

ALUNI

Long-Neutral, en $

+3.51%

Eq. BTC/ETH

Long-only, en €

+85.33%

Dynamique Prem.

Long-only, en €

+84.98%

Dynamique Déc.

Long-only, en €

+75.42%

Dual Gold

Long-only, en $

+66.11%

Grandes Capi.

Long-only, en €

+33.95%

Alpha WeInvest

Long-only, en €

+15.00%

Small cap 2028

Long-only, en $

+7.73%

Crypto Stra. Op

Long-only, en $

-25.60%

Attention : les performances ne sont pas garantis. Risque de perte en capital important. Les performances passées ne présagent pas des performances futures.

Notre offre de mandat de gestion en cryptomonnaies, accessible dès 100 € par mois pour le mandat BTC/ETH

En 2025, le Private Equity va continuer sur sa bonne dynamique

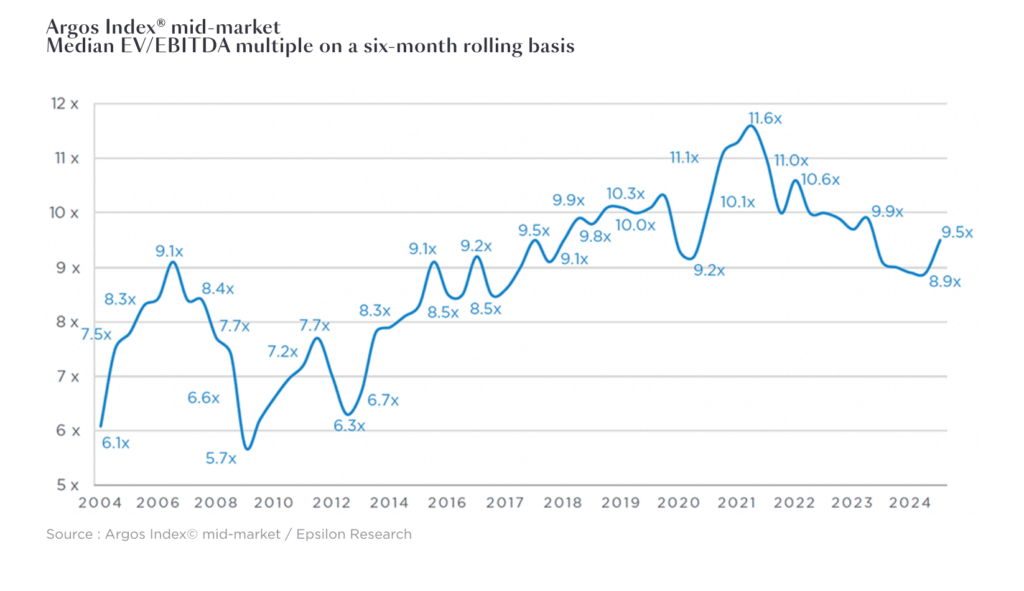

En 2025, le private equity sera encore un incontournable. Les valorisations des entreprises sont revenues à des niveaux comparables à ceux de 2016-2017, avec des multiples d’acquisition inférieurs à 9 fois l’EBITDA (x8,7), selon l’Argos Index® mid-market (voir photo ci-dessous). Cette situation permet aux investisseurs d’entrer sur le marché à des conditions a priori favorables.

Parallèlement, l’industrie du capital-investissement s’efforce de démocratiser l’accès à cette classe d’actifs. De plus en plus de fonds deviennent accessibles au grand public, que ce soit via des contrats d’assurance-vie dès 1 000 euros ou en investissement direct à partir de 20 000 euros, avec des options de versements semestriels de 10 000 euros sur cinq ans, totalisant ainsi un engagement de 100 000 euros.

Rappellons qu’historiquement, le private equity a démontré sa capacité à générer des rendements supérieurs. Selon une étude de France Invest, le taux de rendement interne (TRI) net sur 10 ans s’élève à 13,3 % par an, surpassant les performances des indices boursiers traditionnels tels que le CAC 40.

Les meilleurs placements pour défiscaliser en 2025

En 2025, plusieurs solutions s’offrent à vous pour optimiser votre fiscalité tout en investissant dans des placements performants.

Le Plan d’Épargne Retraite individuel (PERin) est l’une des options les plus prisées. En permettant de déduire les versements volontaires de votre revenu imposable, il offre une double opportunité : préparer votre retraite tout en réduisant vos impôts. Ce dispositif est particulièrement avantageux pour les contribuables fortement imposés, car les économies fiscales réalisées peuvent atteindre les tranches marginales les plus élevées.

Pour les investisseurs sensibles à l’impact social, le dispositif IR PME est un levier puissant. En investissant dans des structures labellisées ESUS (Entreprise Solidaire d’Utilité Sociale), vous pouvez bénéficier d’une réduction d’impôt sur le revenu de 25 %. Parmi les opportunités à explorer, des partenaires comme la Foncière FEVE, la Foncière Prosper, et la SCIC Les 3 Colonnes se distinguent par leur engagement dans des projets à fort impact social et environnemental. Ces placements permettent de conjuguer fiscalité réduite et soutien à des initiatives porteuses de sens.

Les Groupements Forestiers d’Investissement (GFI) sont également attractifs pour les contribuables à la recherche de diversification et de réduction d’impôt. Investir dans des GFI permet non seulement de participer à la préservation du patrimoine forestier, mais également de bénéficier d’une réduction de l’impôt sur le revenu de 18% et d’une exonération d’IFI, sous certaines conditions.

Ensuite, le dispositif Denormandie, dédié à la rénovation de logements anciens dans des zones à revitaliser, offre des réductions fiscales intéressantes : jusqu’à 21% du montant investi. Ce dispositif est désormais accessible via des SCPI spécialisées, à partir de 10 000 euros seulement. Ces SCPI permettent d’investir collectivement dans des projets immobiliers éligibles, en bénéficiant de la simplicité et de la mutualisation des risques qu’offre ce véhicule d’investissement.

Enfin, le Girardin industriel se distingue comme un des dispositifs de défiscalisation les plus puissants pour réduire significativement votre impôt sur le revenu. En investissant dans des projets industriels situés dans les départements et régions d’outre-mer, vous financez des équipements destinés aux entreprises locales tout en bénéficiant d’une réduction d’impôt pouvant aller jusqu’à 110 % voir 115% de votre investissement, sous réserve de respecter certaines conditions.

En combinant ces dispositifs selon vos objectifs patrimoniaux et fiscaux, vous pourrez maximiser vos économies d’impôt tout en constituant un patrimoine diversifié et performant.

Les meilleurs placements responsables en 2025

En 2025, l’investissement responsable prend une place de plus en plus prépondérante dans les stratégies patrimoniales. Différents labels permettent de repérer les produits financiers ayant un réel impact environnemental ou social. Parmi eux, le label Greenfin, axé sur les projets de transition écologique, et le label Finansol, garantissant l’impact solidaire des placements. Le label ESUS distingue les entreprises solidaires d’utilité sociale, tandis que le label ISR (Investissement Socialement Responsable) certifie les fonds intégrant des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs décisions d’investissement. Par ailleurs, le règlement SFDR (Sustainable Finance Disclosure Regulation), mis en œuvre au niveau européen, impose une plus grande transparence sur les produits financiers en matière de durabilité.

Dans l’immobilier, les SCPI responsables se démarquent par des stratégies d’investissement alignées sur des objectifs durables. La SCPI Kyaneos Pierre, par exemple, mise sur la rénovation énergétique des logements pour améliorer leur efficacité énergétique tout en répondant aux besoins des locataires. Les SCPI ISR telles qu’Epsilon 360, Cristal Life, et N Cap Education Santé investissent dans des secteurs clés comme l’éducation et la santé, tout en s’engageant à réduire leur empreinte carbone et à favoriser des projets ayant un impact social positif.

Les foncières solidaires, comme la Foncière FEVE, la Foncière Prosper, ou encore la SCIC Les 3 Colonnes, incarnent une démarche d’investissement à fort impact social. Elles soutiennent des projets tels que l’habitat inclusif ou la transition énergétique, tout en offrant aux investisseurs la possibilité de contribuer à des initiatives porteuses de sens.

Le fonds Novaxia One propose une approche singulière en réconciliant recyclage urbain et finance durable. Il investit dans la transformation de bâtiments obsolètes en actifs immobiliers modernes et écologiques, répondant ainsi à la fois aux enjeux environnementaux et aux besoins des métropoles.

Enfin, l’investissement dans les forêts attire de plus en plus d’investisseurs à la recherche d’un placement tangible et durable. Outre les avantages fiscaux liés à ces investissements, la gestion forestière durable contribue à la préservation des écosystèmes et à la lutte contre le changement climatique, faisant de cette classe d’actifs une option responsable et pérenne.

Ces solutions démontrent que conjuguer performance financière et impact positif est non seulement possible, mais constitue également une voie d’avenir pour les investisseurs soucieux de construire un patrimoine en accord avec leurs valeurs.

En conclusion, on peut dire que l’année 2025 appelle à une approche stratégique et informée, où la diversification et l’adaptation sont les clés. Que vous soyez un investisseur prudent ou dynamique, l’accompagnement d’un conseiller en gestion de patrimoine est essentiel pour optimiser vos décisions et maximiser vos performances. Saisissez cette nouvelle année pour prendre les bonnes décisions dans la gestion de vos finances.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2025 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2025” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance