Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et les investissements qu’ils souhaitent réaliser…

Préparer sa retraite est une préoccupation majeure pour de nombreux individus souhaitant assurer leur avenir. Dans cette optique, le Plan d’Épargne Retraite (PER) intéresse de plus en plus d’investisseurs. Pour preuve, en 2023, la collecte nette des PER s’élève à +8,4 milliards d’euros, en hausse de +1,1 milliard d’euros par rapport à celle enregistrée en 2022. À fin 2023, les PER assurantiels comptabilisent 5,5 millions d’assurés pour 74,6 milliards d’euros d’encours, dont 41 % correspondent à des UC. La raison principale de cet engouement, c’est que le PER offre des avantages fiscaux significatifs pour diminuer ses impôts à l’entrée tout en permettant une diversification des investissements. Cependant, comprendre le fonctionnement et les spécificités de ce dispositif est essentiel pour en tirer pleinement parti. Alors, faut-il investir dans un PER pour optimiser ses impôts en 2024 ?

Nos conseils pour investir et les opportunités du moment

Le rôle clé du Plan d’Épargne Retraite (PER) en 2024

Depuis son introduction sur le marché en octobre 2019, le Plan d’Épargne Retraite (PER) a rencontré un vif succès. Selon les données les plus récentes du ministère de l’Économie et des Finances, plus de 9,8 millions de PER ont été souscrits, représentant un encours total dépassant les 95 milliards d’euros. Cette somme englobe l’épargne investie dans divers types de PER, qu’il s’agisse de plans collectifs en entreprise, de PER obligatoires ou de PER individuels. Cet engouement témoigne de l’attrait de ce dispositif d’épargne conçu pour préparer la retraite, offrant la possibilité de choisir entre un versement en capital ou une rente viagère à l’échéance.

Les différentes formes de PER

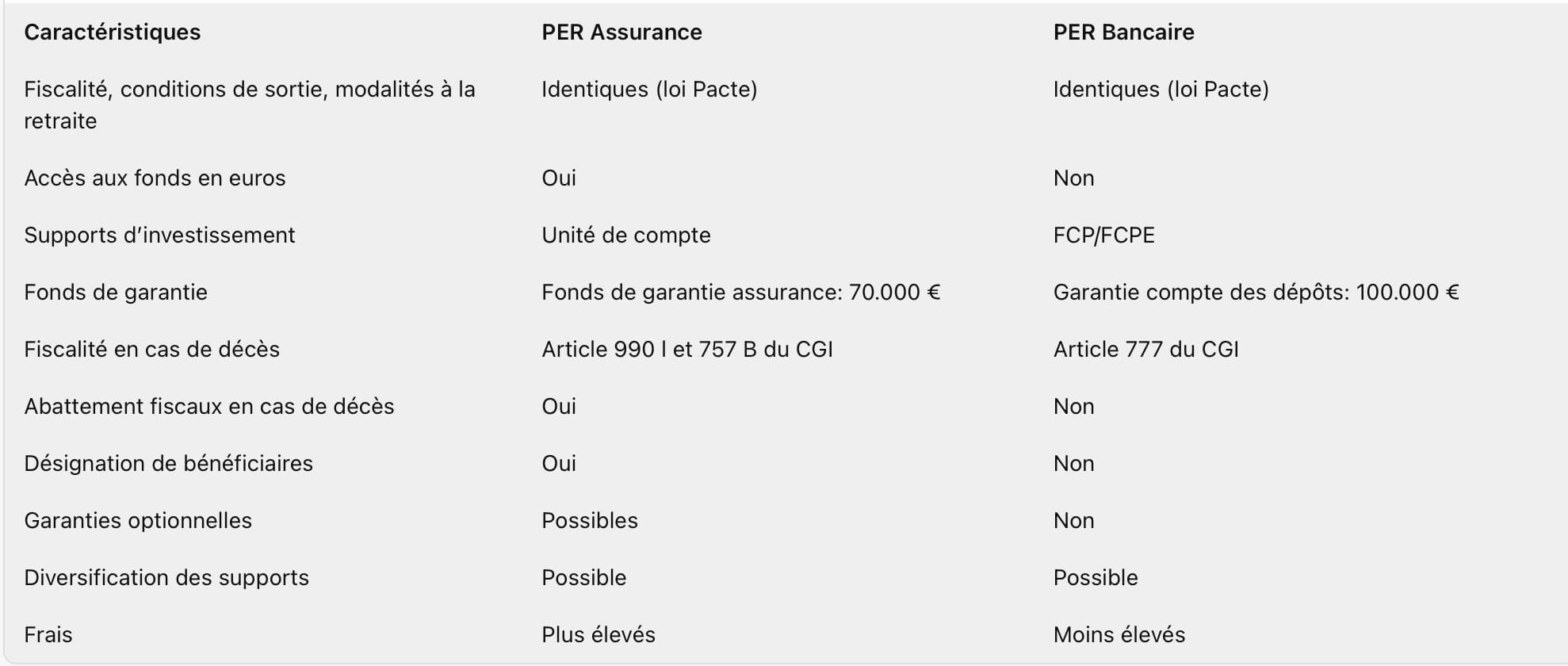

Le Plan d’Épargne Retraite (PER) est un dispositif qui offre une grande flexibilité en matière de. Il se décline principalement en deux versions : le PER bancaire et le PER assurance.

Le PER bancaire est géré par une institution financière. Il offre une gestion profilée, c’est-à-dire que l’allocation d’actifs est déterminée en fonction du profil de risque de l’épargnant et de l’horizon de placement. Les fonds investis sont généralement des fonds collectifs, aussi appelés Fonds Communs de Placement (FCP) ou Fonds Communs de Placement d’Entreprise (FCPE). Le PER bancaire ne donne pas accès aux fonds en euros et les garanties optionnelles ne sont pas possibles. Cependant, il offre une garantie de compte des dépôts jusqu’à 100.000 €.

Le PER assurance, quant à lui, est géré par une compagnie d’assurance. Il propose une plus grande diversité de supports financiers, y compris l’accès aux fonds en euros, qui sont des placements sécurisés. Le PER assurance offre également la possibilité de souscrire à des garanties optionnelles pour se protéger contre certains risques. En termes de fiscalité, le PER assurance bénéficie d’une fiscalité avantageuse en cas de transmission, avec des abattements fiscaux en cas de décès. Il offre une garantie de fonds d’assurance jusqu’à 70.000 €.

Il est important de noter que les frais sont généralement plus élevés pour le PER assurance que pour le PER bancaire. Cependant, la diversification des supports est possible dans les deux cas, ce qui permet à l’épargnant de répartir ses investissements entre différents types de placements en fonction de son profil de risque et de ses objectifs de retraite.

Comparaison des deux PER :

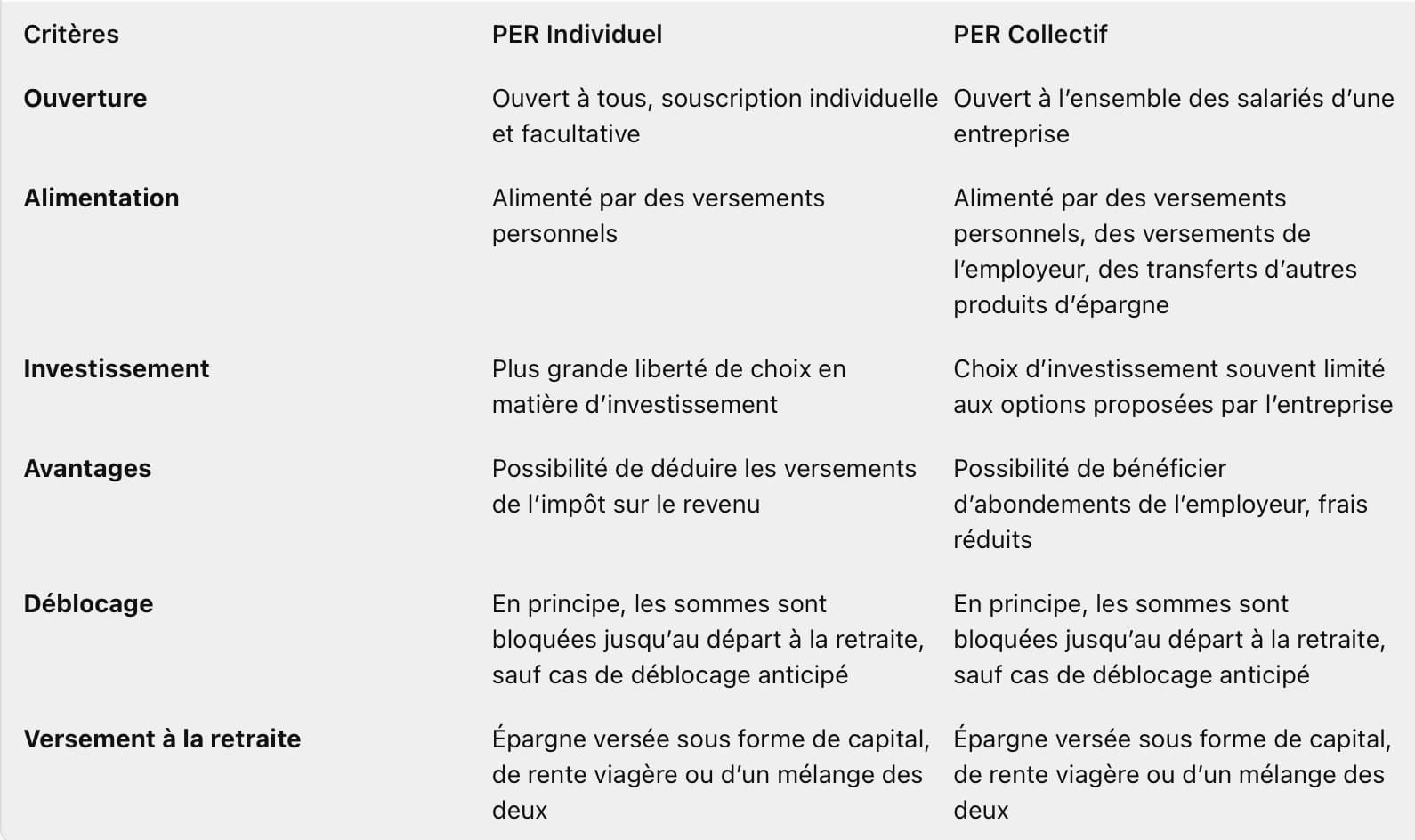

La souscription individuelle et collective au Plan d’Épargne Retraite (PER)

Souscription individuelle (PER individuel)

Le PER individuel (PERIN) remplace le PERP, le contrat Madelin et le contrat Préfon.

Il est ouvert à tous, sa souscription est individuelle et facultative.

Il s’ouvre auprès d’un établissement financier (PER Bancaire) ou d’un assureur (PER Assurance).

Les sommes versées sur un PER individuel sont en principe bloquées jusqu’au départ à la retraite, sauf dans les cas de déblocage anticipés prévus par la loi.

À l’âge de la retraite, l’épargne accumulée peut être versée sous forme de capital, de rente viagère ou d’un mélange des deux.

Souscription collective (PER collectif)

Le PER Collectif (PERECO ou PERCOL) est l’héritier du PERCO.

Produit à versement facultatif, il est ouvert à l’ensemble des salariés d’une entreprise.

Le PER collectif peut être alimenté de plusieurs façons.

Les sommes versées sur un PER collectif sont en principe bloquées jusqu’au départ à la retraite, sauf dans les cas de déblocage anticipés prévus par la loi.

À l’âge de la retraite, l’épargne accumulée peut être versée sous forme de capital, de rente viagère ou d’un mélange des deux.

Comparaison du PER individuel ou collectif :

Les avantages fiscaux à l’entrée d’un PER

Le Plan d’Épargne Retraite (PER) est un produit d’épargne qui offre des avantages fiscaux à l’entrée, c’est-à-dire lors des versements.

Les versements volontaires effectués sur un PER sont déductibles de votre revenu imposable. Cela signifie que l’argent que vous versez sur votre PER peut être déduit de votre revenu pour l’année, réduisant ainsi le montant de votre revenu imposable et, par conséquent, le montant de l’impôt que vous devez payer.

Une limite de déduction des versements existe toutefois. Ces plafonds varient en fonction de votre statut professionnel et de vos revenus. Par exemple, pour les salariés, fonctionnaires et assimilés, ils peuvent déduire leur versement dans la limite du plus élevé de ces deux plafonds : 10% des revenus professionnels de N-1, ces revenus doivent être nets de cotisations sociales et de frais professionnels dans la limite de 10% de 8 fois le plafond annuel de la Sécurité sociale soit une déduction maximum de 35.193 euros en 2024 ou, si c’est plus favorable, 10 % du Pass, soit 4.399 euros.

Il peut aussi y avoir un report des plafonds de déduction dans une année donnée, vous pouvez reporter le montant non utilisé pour les années suivantes. Cela peut vous permettre de bénéficier d’une déduction fiscale plus importante dans le futur.

Les avantages fiscaux à la sortie d’un PER et stratégie d’investissement :

Cependant, il est important de noter que la fiscalité à la sortie, c’est-à-dire lors des retraits à la retraite, est également un élément clé à prendre en compte.

Les sommes retirées du PER sont soumises à l’impôt sur le revenu. Cela signifie que les montants que vous retirez de votre PER seront ajoutés à vos autres revenus de l’année et seront imposés en conséquence.

Il est recommandé de faire preuve de stratégie lors du choix des versements et des investissements dans votre PER.Par exemple, vous pourriez envisager de faire des versements plus importants pendant les années où vous vous trouvez dans une tranche d’imposition élevée, afin de bénéficier d’une déduction fiscale plus importante.

Il est également recommandé d’anticiper une baisse de la tranche marginale d’imposition à la retraite. En effet, si vous vous attendez à être dans une tranche d’imposition inférieure à la retraite par rapport à celle que vous avez pendant vos années de travail, vous pourriez maximiser les avantages fiscaux en différant une partie de votre revenu imposable à la retraite.

Le PER peut être un outil d’épargne retraite efficace, mais il nécessite une planification et une réflexion stratégique pour maximiser ses avantages fiscaux. Il est toujours recommandé de contacter un de nos conseillers financiers pour obtenir des conseils personnalisés en fonction de votre propre situation.

Cas où le PER est intéressant

Si vous êtes actuellement dans une tranche d’imposition élevée, investir dans un PER peut vous permettre de bénéficier d’une déduction fiscale significative.

Par exemple, supposons que vous êtes dans une tranche marginale d’imposition de 30 % et que vous effectuez un versement de 10 000 € sur votre PER. Vous pourriez bénéficier d’une déduction fiscale de 3 000 €, réduisant ainsi votre impôt sur le revenu annuel. Cela représente une économie fiscale non négligeable tout en constituant une épargne pour votre retraite.

Si vous prévoyez une baisse de vos revenus à la retraite, le PER peut être avantageux car les retraits seront imposés à un taux inférieur.

Par exemple, si vous estimez que votre revenu imposable diminuera de moitié une fois à la retraite, les retraits effectués du PER seront soumis à une imposition moins élevée. Si vous retirez 30 000 € par an de votre PER pendant la retraite et que votre taux d’imposition passe de 30 % à 11 %, vous pourriez économiser 5 700 € d’impôts chaque année.

Si vous avez un horizon d’investissement à long terme et que vous pouvez vous permettre de laisser votre argent investi jusqu’à la retraite, le PER peut offrir un rendement intéressant grâce à la capitalisation des intérêts composés sur une longue

période.

Si le Plan d’Épargne Retraite (PER) ne semble pas être la meilleure option pour vous, il existe d’autres stratégies d’optimisation fiscale que vous pouvez envisager : l’investissement dans des FPCI (réduction d’impôt de 18%), le Girardin industriel, l’investissement dans des forêts (les GFF bénéficient d’une réduction d’impôt de 18%) etc.

Par exemple, les FCPI sont des fonds d’investissement spécialisés dans le financement des entreprises innovantes non cotées en Bourse, principalement des start-up et des PME technologiques. Ces fonds collectent des capitaux auprès d’investisseurs individuels et les investissent dans un portefeuille diversifié de jeunes entreprises à fort potentiel de croissance.

L’un des principaux avantages fiscaux des FCPI est la possibilité de bénéficier d’une réduction d’impôt sur le revenu. En effet, les souscripteurs peuvent déduire de leur impôt sur le revenu une partie du montant investi dans un FCPI, dans la limite de certains plafonds. Cette réduction peut atteindre jusqu’à 18 % du montant investi, offrant ainsi un avantage fiscal significatif. Il est important de noter que les FCPI sont soumis à des plafonds de souscription et à des conditions spécifiques. Par exemple, les souscripteurs doivent conserver leurs parts pendant une durée minimale généralement comprise entre 5 et 7 ans pour bénéficier de l’avantage fiscal. De plus, le montant de la réduction d’impôt est plafonné et varie en fonction de la situation fiscale de chaque investisseur.

Les Groupements forestiers

Faut-il investir dans un groupement forestier pour optimiser ses impôts en 2024 ?

Les Groupements Forestiers sont des sociétés civiles constituées dans le but d’acquérir, de gérer et de valoriser des propriétés forestières. Les investisseurs peuvent acheter des parts dans ces groupements, ce qui leur confère un droit de propriété sur une fraction de la forêt détenue par le groupement.

Les investissements dans les GFF offrent plusieurs avantages fiscaux, notamment la possibilité de bénéficier d’une réduction d’impôt sur le revenu en fonction des sommes investies dans le groupement. De plus, les revenus tirés de la gestion forestière peuvent bénéficier d’une fiscalité avantageuse.

En conclusion, investir dans un Plan d’Épargne Retraite (PER) en 2024 offre des avantages fiscaux à ceux qui souhaitent se préparer pour la retraite tout en améliorant leur situation fiscale. Avec une diversité de formules et d’options, le PER offre une flexibilité permettant de répondre aux besoins spécifiques de chaque épargnant. Au-delà du PER, d’autres options d’investissement qu’il sera bon d’explorer pour prendre la meilleure décision. N’hésitez pas à prendre contact avec nous pour bénéficier de conseils personnalisés et élaborer une stratégie d’investissement adaptée à vos besoins et à vos objectifs financiers.

À propos de Weelim

Chez Weelim, nous exerçons le métier de conseil en gestion de patrimoine. Notre mission consiste donc à assister, conseiller et guider celles et ceux, particuliers comme entreprises, qui désirent un conseil personnalisé sur l’organisation de leur patrimoine et de leurs investissements. Notre objectif, c’est que vos placements performent dans la durée que ce soit : en assurance vie et plan épargne retraite, en immobilier ou SCPI, en private equity, en crowdfunding, en bourse etc.

Vous permettre d’investir dans des placements performants grâce à des conseils objectifs et personnalisées

Quelle fierté pour nous de vous accompagner depuis toutes ces années ! Que ce soit pour accéder à de meilleurs rendements, créer un complément de revenu, diversifier vos investissements, optimiser vos impôts ou encore préparer votre retraite. Chez Weelim, nous sommes engagés à vous proposer le service que nous aimerions recevoir : sécurisé, impartial et personnalisé.

Pour cela, nous n’avons de cesse d’analyser les tendances, réglementations et évolutions socio-économiques. Nous évaluons et rencontrons les sociétés de gestion et les acteurs de la finance pour garantir leur pertinence et leur vision à moyen et long terme. Notre but est de vous transmettre conseils et savoir-faire via nos experts disponibles au quotidien. Mais aussi à travers notre lettre des placements, nos guides thématiques et nos vidéos YouTube. Weelim, c’est l’accès à des investissements fiables, performants et responsables pour répondre aux enjeux environnementaux et sociaux de notre époque.

Jérémy Orfeo, Ugo Philippe et Pierre Marsanne – les fondateurs de Weelim

Quels sont les meilleurs placements pour investir en 2024 ?

Évidemment, vous vous doutez bien qu’il n’y a pas qu’une seule réponse à cette question. Il n’y a pas de “meilleurs placements en 2024” mais plutôt “un ou plusieurs très bons placements en fonction de votre profil d’investisseur, de votre situation patrimoniale, de votre horizon et de vos objectifs d’investissement”. C’est pourquoi, c’est toujours très compliqué pour nous de répondre à cette question. Nous pouvons néanmoins vous donner quelques pistes de réflexions, à affiner avec un de nos experts : les SCPI et SCI de rendement, le Private Equity (financier ou immobilier), le Crowdfunding (startup, immobilier ou projets dans les énergies renouvelables), produits structurés ou encore les cryptomonnaies si vous êtes plus opportuniste.

Comment choisir et comparer les différentes SCPI ?

Quand on commence à faire des recherches sur comment investir en SCPI, on se rend vite compte qu’il y a beaucoup d’informations à digérer. Du coup, on arrive vite à se poser cette question : comment bien choisir et comparer les SCPI entres-elles ? Pas si simple quand on est non initié. Il faut tout d’abord s’intéresser aux gestionnaires et à leurs compétences. Ensuite comprendre où et comment les SCPI investissent dans l’immobilier et faire un rapprochement avec les tendances de marché (cycles immobiliers). Et enfin, analyser les indicateurs de performance : évolution du TOF, du dividende, des valeurs d’expertises, des réserves, des travaux etc.

Quelles sont les alternatives aux fonds en euro d’assurance-vie ?

L’assurance-vie reste un des placements préférés des français, et à juste titre puisque c’est l’enveloppe d’investissement la plus souple et la plus flexible sur le marché des placements. Depuis des décennies, ce produit de placement ne cesse d’évoluer pour offrir toujours plus d’alternatives aux fonds en euro dont les performances déçoivent depuis plusieurs années. Il existe des alternatives que l’on appellent communéments des unités de comptes : SCPI et SCI de rendement, produits structurés à capital protégé ou garantie, fonds obligataires datés, fonds de Private equity, opcvm, Trackers (ETF) etc…

A qui s’adressent les contrats d’assurance-vie de droit luxembourgeois ?

Le contrat d’assurance-vie de droit luxembourgeois offre à l’investisseur un cadre d’investissement privilégié : celui du Luxembourg. Le cadre juridique de ce pays offre une plus grande sécurité au capital en plaçant l’épargnant comme créancier prioritaire en cas de faillite de la compagnie d’assurance et l’indemnisation de l’investisseur n’est pas plafonnée (contrairement à la France où le plafond est de 70 000 €). Ensuite, l’investisseur bénéficie de possibilités d’investissement plus large qu’en France et accède à des gestions financière de très haut de gamme.

Le Crowdfunding immobilier est-il le nouvel eldorado des investisseurs ?

C’est indéniable. Depuis plusieurs années le crowdfunding immobilier a pris une place très importante dans le panorama des placements attractifs en France. Avec plus de 9% de rendement annuel en moyenne, et une durée moyenne d’investissement inférieure à 2 ans, il présente de nombreux atouts. Pour autant, ce placement n’est pas dénué de risque, il faut être très sélectif sur les projets proposés sur les différentes plateformes du marché. Nos experts sont à vos côtés pour vous accompagner.

Nos certifications

Depuis 2019

Chambre Nationale des Conseils en Gestion de Patrimoine

CPI 3301 2019 000 041 117

CCI Bordeaux Gironde : Carte T

N° 19004224

Orias : Conseiller en Investissement Financier (CIF) & Courtier en assurance