Depuis début 2020, avec l’apparition de la Covid-19, la santé est au cœur de toutes nos préoccupations et c’est un sujet qui occupe beaucoup l’espace médiatique et politique. La société a pris conscience du rôle majeur que le secteur de la santé (traitements et infrastructures) pouvait jouer dans notre société. A tel point que l’on n’a jamais autant parlé d’immobilier de santé que depuis ces 12 derniers mois dans le domaine de la Pierre Papier, notamment pour investir en SCPI. En témoigne les collectes records enregistrées par les fonds immobiliers spécialisés comme la SCPI Pierval Santé et la SCPI Primovie par exemple, qui ont collecté à elles seule 930 M€ sur une collecte SCPI globale de 5,9 milliards d’euros. Cet engouement est-il justifié ? L’immobilier de santé est-il une véritable opportunité dans un monde post-covid ? C’est ce que nous allons essayer de comprendre ici.

Nos conseils pour investir et les opportunités du moment

Qu’est ce que l’immobilier de santé ?

L’immobilier de santé est de nature diverse et sa composition reflète la diversité des besoins de notre société. On retrouve dans cette catégorie générique une variété de types d’actifs, tels que : les maisons de retraite médicalisées, les centres de santé ou de soin, les résidences services et les logements pour personnes âgées ainsi que les hôpitaux (Etablissements hospitaliers de Médecine chirurgie obstétrique par exemple) et les cliniques (Cliniques de Soins de Suite et de Réadaptation par exemple) ou encore les instituts de soins psychiatriques. Ces formats varient d’un pays européen à l’autre.

Nous vous accompagnons dans votre stratégie d'investissement en SCPI

Contactez nos experts ou remplissez le formulaire en ligne. Recevez une stratégie d'investissement en SCPI adaptée à vos objectifs.

L’Europe, une société vieillissante

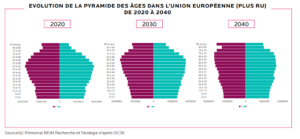

La pyramide des âges des sociétés européennes est en passe de devenir un rectangle : une forte proportion de la population aura un âge avancé, tandis que la classe des actifs – sur lesquels pèse l’essentiel des charges économiques – se réduira. C’est la première fois dans l’histoire qu’un tel phénomène va se produire, et cela devrait perdurer sur plusieurs générations. Conséquence de quoi, notre société va mécaniquement devoir s’adapter, notamment au niveau « immobilier ». En effet, les progrès de la médecine et de la technologie ont amélioré la qualité et la durée de notre vie, ouvrant de nouvelles perspectives et enjeux immobiliers.

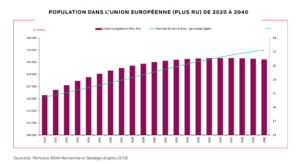

Selon une étude menée par l’OCDE et reprise par Primonial Reim dans « l’immobilier de santé dans un monde post-covid », la population de l’Union Européenne (plus le Royaume-Uni) va passer de 515 millions d’individus en 2020 à plus de 520 millions en 2040. Des changements profonds vont s’opérer avec une part des plus de 65 ans qui va fortement progresser passant de 20% de la population en 2020 à plus de 27% en 2040.

En effet, la population Européenne (plus Royaume-Uni) de plus de 65 ans va passer de 105 millions en 2020 à 142 millions en 2040, ce qui va mécaniquement engendrer une augmentation du nombre de personnes âgées dépendantes. L’enjeu de notre société pour les 20 prochaines années en Europe est bien là car la perte d’autonomie doit s’accompagner d’une aide ou d’une prise en charge notamment pour la population des plus de 85 ans qui passera de 15 millions en 2020 à plus de 25 millions en 2040 dans l’Union Européenne (plus Royaume-Uni).

Les moins de 15 ans et les jeunes de 15-24 ans vont demeurer stables en nombre, les 25-64 ans vont se rétracter et les seniors (65-85+ ans) vont fortement se renforcer. D’autre part, d’ici 2040 la population de la France (70 millions d’habitants) se rapprochera de celle de l’Allemagne (83 millions). L’Italie (58 millions) et l’Espagne (50 millions) seront respectivement à la troisième et quatrième place concernant leur nombre de résidents au sein de la zone euro. Toutefois, si la population de l’Union européenne est attendue en hausse, l’évolution des populations nationales devrait enregistrer des dynamiques diverses. Si des pays comme la France, l’Espagne, la Belgique, les Pays-Bas vont voir leur population croître entre 2020 et 2040, l’Allemagne ou la Finlande auront une population quasi identique alors que le Portugal, l’Italie ou la Grèce enregistreront une légère contraction de leur nombre d’habitants.

Recevez nos recommandations SCPI du moment

Complétez le formulaire en 2min. Et recevrez nos recommandations SCPI adaptées à votre profil et votre stratégie d'investissement.

La Covid-19, un catalyseur d’une tendance de fond

La crise dite du Covid-19 ne remet pas en cause ce constat, mais fait évoluer les attentes. En effet, la crise aura démontré au monde que la capacité d’une nation à faire face à de nouvelles crises sanitaires (pandémiques, maladies « X », etc.) ou climatiques (réchauffement climatique, inondation, tempête, etc.) pour protéger sa population est essentielle. Ce qui, avec la pression démographique et le vieillissement de la population, sont des facteurs en faveur d’une expansion de l’immobilier de santé (résidence senior et médicalisée, instituts psychiatriques, cliniques, etc.). En effet, comme l’indique Primonial Reim dans son étude « l’immobilier de santé dans un monde post-covid », « la crise a été un accélérateur des tendances de fonds qui vont se renforcer :

- Les résidences médicalisées vont privilégier le parcours du patient et limiter les interactions physiques pour protéger la santé de chacun (exemple : un seul patient par chambre) ;

- Les cliniques vont aller vers de plus en plus d’ambulatoire en raison des évolutions technologiques. Ce sont donc des structures agiles qui devraient être privilégiées ;

- Les établissements psychiatriques ont besoin d’avoir une approche pluridisciplinaire du soin qui rassemble différentes spécialités au sein d’un même établissement afin de répondre aux besoins du patient. »

Pour l’heure, la crise sanitaire a causé une surmortalité en 2020 selon les données officielles européennes. D’après une étude publiée par MedRxiv menée dans vingt-six pays européens, la gent masculine a globalement été la plus touchée en Pologne, Suède, Espagne, Lituanie, tandis que les femmes ont payé un lourd tribut en Espagne. D’autre part, les mesures sanitaires prises par les autorités pour limiter la propagation du virus ont eu des conséquences désastreuses sur l’économie.

Téléchargez gratuitement notre guide SCPI 2024

- Les conseils pour comparer et sélectionner les meilleures SCPI

- Les 10 meilleures performances

- Choisir la bonne formule pour investir

- Les chiffres clés du marché

- Les astuces de nos experts pour optimiser sa fiscalité

Pour autant, faut-il foncer tête baissée sur l’immobilier de santé

Selon Primonial Reim, le marché de la santé en Europe se caractérise par une nette augmentation des flux de capitaux vers les résidences seniors et médicalisées, les cliniques et les centres de soins en lien avec les forts besoins des opérateurs du secteur pour les accompagner dans leur développement. Ainsi, durant la dernière décennie, 5,2 Mds € par an ont été investis en moyenne. Alors qu’entre 2011 et 2015 2,5 Mds € étaient investis par an, 2016 marque un tournant dans les stratégies des investisseurs puisque ce sont près de 8 Mds € par an qui ont été investis. D’autre part, malgré la crise sanitaire, l’immobilier de santé a totalisé la deuxième meilleure année de la décennie après le record de 2019. Ainsi, sur l’ensemble de la période 2011-2020, 52 Mds € ont été investis en Europe faisant de la santé un actif incontournable dans la stratégie de diversification internationale des investisseurs, notamment des fonds immobiliers type SCPI ou OPCI. Les principaux marchés européens de la santé ont été le Royaume-Uni, l’Allemagne, la France, la Suède et les Pays-Bas. Sous pression depuis plusieurs années, les taux de rendement ont enregistré une compression continue durant la décennie écoulée et ont très bien résisté durant la crise sanitaire. Le taux de rendement « prime » des résidences seniors et médicalisées s’est positionné sous la barre des 4,5% en Suède, au Royaume-Uni, en France, en Allemagne et en Belgique. En France et en Allemagne, les cliniques ont également connu une compression passant de près de 7% en 2011 à moins de 5% en 2020. Au regard du couple performance/risque, l’immobilier de santé est intéressant. Ce constat confirme donc l’intérêt d’incorporer cette classe d’actifs dans un portefeuille en vue d’une diversification optimale notamment dans le cadre d’une SCPI, aussi bien en termes de volatilité que dans l’optique de diminuer l’exposition du portefeuille aux cycles économiques.

Pour autant, cette classe d’actif n’est pas dénuée de tout risque. En effet, les conditions de relocation en cas de départ d’un locataire sont plus incertaines que d’autres classes d’actif comme le logement ou le bureau par exemple. Et, en cas de turnover, les délais de relocation peuvent être très long. L’enjeu ici c’est véritablement la relation de confiance avec les locataires en place. Soit pour les fidéliser, soit pour anticiper le plus tôt possible leur départ pour prendre des mesures de relocation le plus tôt possible.